- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndicesEVA: Economic Value Added (Lucro Residual)

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

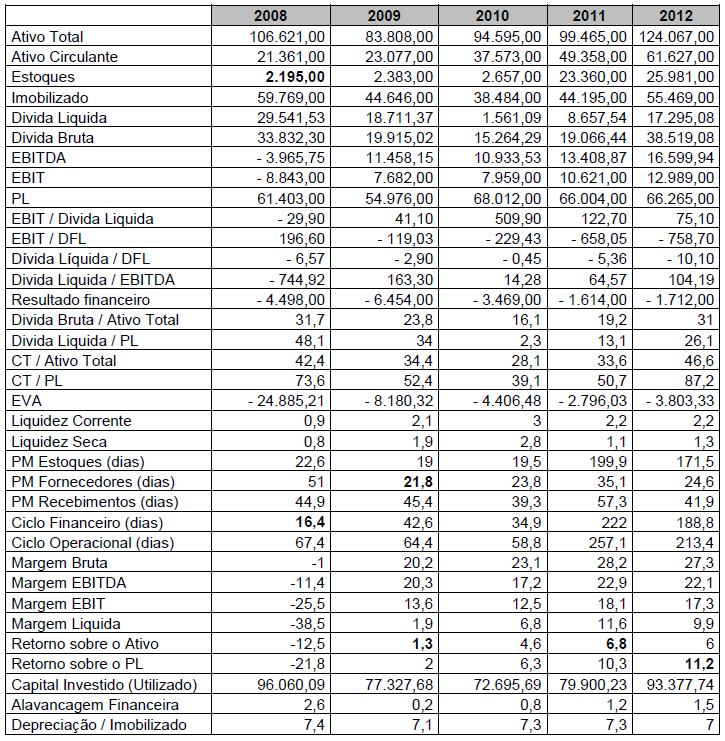

A questão a seguir é baseada no CASO BETA, descrito logo a seguir.

A empresa BETA atua no ramo agroindustrial e faz uso de recursos de terceiros para financiar parte de suas atividades. O relatório (em forma de tabela) apresentado a seguir inclui alguns saldos de contas do Balanço Patrimonial e da Demonstração do Resultado do Exercício, bem como alguns índices financeiros. Índices financeiros são relações entre contas ou grupos de contas das demonstrações financeiras (contábeis) e que são informações que servem de base para interpretar a situação econômica e financeira de empresas. O relatório apresenta ainda alguns saldos de contas que não necessariamente fazem parte das demonstrações citadas, mas que são importantes para finalidade de análise financeira. A dívida bruta representa o total de empréstimos de curto e de longo prazo e a dívida líquida representa a diferença entre dívida bruta e caixa e equivalentes de caixa. Despesa Financeira Líquida (DFL) equivale a Resultado Financeiro, que é calculado subtraindo-se as receitas financeiras das despesas financeiras. As siglas utilizadas na tabela significam: Patrimônio Líquido = PL, Capital de Terceiros = CT, Prazo Médio = PM, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro = EBIT, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro mais Depreciação e Amortização = EBITA.

( ) O índice alavancagem financeira apresenta o maior valor no ano de 2008, no qual houve prejuízo, demonstrado por todos os índices de lucratividade incluídos no relatório. ( ) O maior retorno sobre o Patrimônio Líquido é observado no ano de 2012 e o maior retorno sobre o ativo ocorreu em 2011, ao passo que, em 2009, aparece o menor valor para esses dois índices. ( ) A participação de capital de terceiros aumentou de 2009 a 2012 e, nesse período, houve melhoria na alavancagem financeira e nos retornos sobre o Ativo e sobre o Patrimônio Líquido. ( ) O EVA demonstra que, em nenhum dos anos, a empresa conseguiu ter um lucro suficiente para remunerar o capital investido, mas mostrou melhoria ao longo dos anos de 2008 até 2011.

Assinale a sequência CORRETA.

Provas

Questão presente nas seguintes provas