Foram encontradas 13.808 questões.

No curso de auditoria de demonstração financeira, o

auditor identificou mensuração de valor de ativo imobilizado que foi realizada com auxílio de especialista externo em engenharia contratado pela administração da

entidade auditada. O auditor, então, obtém diretamente

do especialista confirmação da informação que consta

na demonstração auditada, obtendo ainda a informação

de que o especialista já fora contratado diversas outras

vezes pela administração para a realização de outros

serviços correlatos, sempre mediante o pagamento de

honorários consideravelmente elevados, ainda que apropriados à reputação do especialista no mercado.

A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

Provas

Questão presente nas seguintes provas

Se o auditor, no curso dos trabalhos da auditoria, decidir

realizar o exame de registros ou documentos, internos

ou externos, em papel, em forma eletrônica ou em outras

mídias, ou o exame físico de ativo, está realizando o procedimento de auditoria tecnicamente chamado de

Provas

Questão presente nas seguintes provas

O conceito de “risco de auditoria” consiste

Provas

Questão presente nas seguintes provas

O risco de controle é uma função da eficácia do desenho

(controles estabelecidos), da implementação e da manutenção do controle interno pela administração no tratamento dos riscos identificados que ameaçam o cumprimento dos objetivos da entidade, que são relevantes para

a elaboração das demonstrações contábeis da entidade.

O controle interno, independentemente da qualidade da

sua estrutura e operação,

Provas

Questão presente nas seguintes provas

O uso de julgamento profissional do auditor para identificar as classes de transações, os saldos contábeis e as

divulgações, incluindo divulgações qualitativas, cuja distorção pode ser relevante (ou seja, em geral, distorções

são consideradas relevantes se puder ser razoavelmente esperado que elas influenciem as decisões econômicas de usuários tomadas com base nas demonstrações contábeis como um todo), determina a aplicação

do conceito de

Provas

Questão presente nas seguintes provas

Ao conduzir a auditoria de demonstrações contábeis, um

dos objetivos gerais do auditor é obter segurança razoável

de que as demonstrações contábeis como um todo estão

livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que seja

expressada sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes,

em conformidade com a estrutura de relatório financeiro

aplicável. Para obtenção desse objetivo, o auditor pode

incorrer no Risco de auditoria que representa

Provas

Questão presente nas seguintes provas

De acordo com as Normas dos Profissionais de Auditoria Interna,

sob a perspectiva da independência organizacional, o executivo

chefe de auditoria deve reportar-se a um nível dentro da

organização que permita à atividade de auditoria interna cumprir

suas responsabilidades.

Os itens a seguir são exemplos de reporte funcional entre o

executivo chefe de auditoria e o conselho, que são indicativos

dessa independência, EXCETO:

Provas

Questão presente nas seguintes provas

Uma equipe de auditoria interna foi requerida a realizar um

exame com o propósito de fornecer para a organização uma

avaliação independente sobre os processos de governança

conduzidos pela organização.

De acordo com as Normas dos Profissionais de Auditoria Interna,

esse trabalho deve ser conduzido sob a perspectiva de um:

Provas

Questão presente nas seguintes provas

Após finalizar os procedimentos planejados, revisar e analisar os

papéis de trabalho e a matriz de achados de auditoria de um

trabalho de auditoria financeira para o qual fora contratado, um

auditor concluiu que as demonstrações contábeis apresentavam

distorções relevantes. Além disso, no julgamento do auditor, os

efeitos dessas distorções sobre as demonstrações contábeis eram

relevantes e generalizados.

De acordo com as normas de auditoria, diante dessa situação, o

auditor:

Provas

Questão presente nas seguintes provas

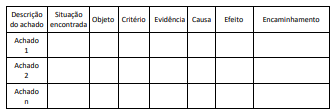

A matriz de achados é um papel de trabalho utilizado para estruturar o desenvolvimento dos achados de uma auditoria, conforme a ilustração a seguir.

Após concluir a aplicação dos procedimentos planejados, em consulta a outros papéis de trabalho, o auditor encontrou a seguinte anotação: “Registrar na matriz de achados: prejuízo ao erário pelo pagamento de vantagem remuneratória a servidores motivada por acúmulo indevido de funções”.

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container