Foram encontradas 13.808 questões.

De acordo com a NBC TA 520 – Procedimentos Analíticos, quando planejamento

e execução dos procedimentos analíticos substantivos, isoladamente ou em

combinação com testes de detalhes, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. O auditor deve determinar a adequação de procedimentos analíticos substantivos específicos para determinadas afirmações, levando em consideração os riscos avaliados de distorção relevante e testes de detalhes, se houver, para essas afirmações.

II. O auditor deve avaliar a confiabilidade dos dados em que se baseia a expectativa do auditor em relação a valores registrados ou índices, levando em consideração a fonte, comparabilidade, natureza e relevância das informações disponíveis, e os controles sobre a elaboração dos dados.

III. O auditor deve desenvolver uma expectativa de valores registrados ou índices e avaliar se a expectativa é suficientemente precisa para identificar uma distorção que, individualmente ou em conjunto com outras distorções, pode fazer com que as demonstrações contábeis apresentem distorções relevantes.

IV. O auditor deve determinar que o valor de qualquer diferença entre valores registrados e valores esperados deve ser investigado e comparado com o nível de materialidade calculado. À medida que aumenta o risco avaliado aumenta o valor da diferença considerada aceitável sem investigação adicional para se alcançar o nível desejado de evidência persuasiva.

Estão CERTOS os itens:

I. O auditor deve determinar a adequação de procedimentos analíticos substantivos específicos para determinadas afirmações, levando em consideração os riscos avaliados de distorção relevante e testes de detalhes, se houver, para essas afirmações.

II. O auditor deve avaliar a confiabilidade dos dados em que se baseia a expectativa do auditor em relação a valores registrados ou índices, levando em consideração a fonte, comparabilidade, natureza e relevância das informações disponíveis, e os controles sobre a elaboração dos dados.

III. O auditor deve desenvolver uma expectativa de valores registrados ou índices e avaliar se a expectativa é suficientemente precisa para identificar uma distorção que, individualmente ou em conjunto com outras distorções, pode fazer com que as demonstrações contábeis apresentem distorções relevantes.

IV. O auditor deve determinar que o valor de qualquer diferença entre valores registrados e valores esperados deve ser investigado e comparado com o nível de materialidade calculado. À medida que aumenta o risco avaliado aumenta o valor da diferença considerada aceitável sem investigação adicional para se alcançar o nível desejado de evidência persuasiva.

Estão CERTOS os itens:

Provas

Questão presente nas seguintes provas

Ao usar procedimentos de confirmação externa, o auditor deve manter o controle

sobre tais solicitações, incluindo:

Provas

Questão presente nas seguintes provas

Na auditoria de demonstrações contábeis da Empresa Delta foi identificada uma

série de diferenças lançadas no controle de distorções. O sócio está finalizando o

trabalho de auditoria e precisa concluir o relatório. Os efeitos estão basicamente

relacionados com subavaliações das despesas operacionais. Embora essas

distorções representem por volta de 10% do resultado antes da tributação,

ultrapassam o limite da materialidade planejada, e não estão disseminadas e,

dessa forma, ele pretende apontar essas distorções no relatório requerido pela

NBC TA 265 - Comunicação de Deficiência de Controle Interno e emitir um relatório

contendo opinião sem modificação sobre as demonstrações contábeis.

Na qualidade de revisor independente você:

Na qualidade de revisor independente você:

Provas

Questão presente nas seguintes provas

Durante o período de 2 (dois) anos em que você atuou como auditor independente

na Companhia Argumento, houve vários episódios de conflitos entre a sua visão

sobre critérios contábeis e aquela defendida pela administração da companhia.

Durante o segundo ano, a administração, inclusive, o ameaçou de substituí-lo.

Nos dois exercícios, contudo, suas demandas foram acatadas e as demonstrações

foram ajustadas, não sendo necessária qualquer ressalva em sua opinião. Ao final

do segundo ano, você foi substituído como auditor independente e a administração

justificou perante a CVM, que a mudança se deu em função do valor dos honorários

por você cobrados. No entanto, você está convicto de que a substituição se deu

pela diferença de opinião, mesmo porque os honorários de seu substituto são muito

semelhantes aos seus. Qual a sua atitude em relação à justificativa apresentada

pela companhia?

Provas

Questão presente nas seguintes provas

Com base nas NBCs TA, assinale a opção INCORRETA.

Provas

Questão presente nas seguintes provas

Antes de começar os trabalhos de auditoria inicial o auditor deve realizar atividades

adicionais. Sobre esse assunto, assinale a opção CORRETA.

Provas

Questão presente nas seguintes provas

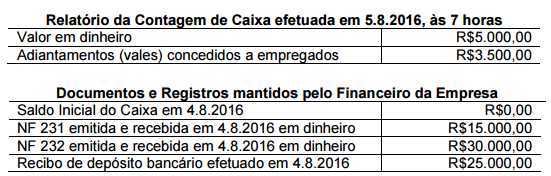

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas

efetua vendas aos seus clientes com a utilização de cobrança bancária

para as vendas a prazo e recebimento das vendas à vista em dinheiro em

sua sede.

Os Auditores Independentes contratados para prestar os serviços de

auditoria nessa Sociedade Empresária realizaram Teste de Controle no

primeiro dia de trabalho, efetuando a contagem física do Caixa, e

confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Provas

Questão presente nas seguintes provas

Acerca das ameaças à independência do auditor em trabalhos de auditoria

independente, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. “Ameaça de Interesse Próprio” é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

II. “Ameaça de Autorrevisão” é a ameaça de que o auditor não avaliará, apropriadamente, os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

III. “Ameaça de Intimidação” é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de o maior acionista da empresa ter declarado que o auditor poderia ter livre acesso às informações da empresa.

IV. “Ameaça de Defesa de Interesse do Cliente” é aquela em que o auditor promoverá ou defenderá a posição de seu cliente a ponto de que a sua objetividade fique comprometida.

Estão CERTOS os itens:

I. “Ameaça de Interesse Próprio” é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

II. “Ameaça de Autorrevisão” é a ameaça de que o auditor não avaliará, apropriadamente, os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

III. “Ameaça de Intimidação” é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de o maior acionista da empresa ter declarado que o auditor poderia ter livre acesso às informações da empresa.

IV. “Ameaça de Defesa de Interesse do Cliente” é aquela em que o auditor promoverá ou defenderá a posição de seu cliente a ponto de que a sua objetividade fique comprometida.

Estão CERTOS os itens:

Provas

Questão presente nas seguintes provas

Há limites práticos e legais à capacidade do auditor de obter evidências de auditoria.

Assinale a opção que NÃO corresponde a limites práticos e legais, mas, sim,

deficiência ou falha do auditor na execução dos trabalhos.

Provas

Questão presente nas seguintes provas

Mercado organizado de valores mobiliários é o espaço físico, ou o sistema eletrônico,

destinado à negociação ou ao registro de operações com valores mobiliários por

um conjunto determinado de pessoas autorizadas a operar, que atuam por conta

própria ou de terceiros. Os mercados organizados de valores mobiliários são as

bolsas de valores, de mercadorias e de futuros. Ao auditar uma entidade do mercado

organizado, o auditor independente deve apresentar relatório circunstanciado. Em

relação a esse assunto, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. O relatório circunstanciado deve conter o funcionamento dos controles internos e dos procedimentos contábeis, indicando eventuais deficiências ou sua ineficácia.

II. O relatório circunstanciado deve conter a qualidade e a segurança dos procedimentos e sistemas operacionais, inclusive acerca do plano de continuidade de negócios apto a assegurar o funcionamento do mercado organizado em situações de ruptura ou de emergência.

III. O relatório circunstanciado deve conter a avaliação da qualidade e adequação dos testes de estresse periódicos e dos cenários que levem em consideração as movimentações do passivo, liquidez dos ativos e obrigações.

IV. O relatório circunstanciado deve conter o descumprimento de dispositivos legais e regulamentares, que tenham, ou possam vir a ter reflexos relevantes nas demonstrações contábeis ou nas operações da entidade.

Estão CERTOS os itens:

I. O relatório circunstanciado deve conter o funcionamento dos controles internos e dos procedimentos contábeis, indicando eventuais deficiências ou sua ineficácia.

II. O relatório circunstanciado deve conter a qualidade e a segurança dos procedimentos e sistemas operacionais, inclusive acerca do plano de continuidade de negócios apto a assegurar o funcionamento do mercado organizado em situações de ruptura ou de emergência.

III. O relatório circunstanciado deve conter a avaliação da qualidade e adequação dos testes de estresse periódicos e dos cenários que levem em consideração as movimentações do passivo, liquidez dos ativos e obrigações.

IV. O relatório circunstanciado deve conter o descumprimento de dispositivos legais e regulamentares, que tenham, ou possam vir a ter reflexos relevantes nas demonstrações contábeis ou nas operações da entidade.

Estão CERTOS os itens:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container