Foram encontradas 13.698 questões.

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva:

Provas

Questão presente nas seguintes provas

A documentação de auditoria, que atende às exigências da NBC TA 230- Documentação

de Auditoria, fornece:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA 500 (Evidência de Auditoria), quando a evidência de auditoria

obtida pelo auditor em uma fonte é inconsistente com a obtida em outra, ou se existir

dúvidas quanto à confiabilidade das informações a serem utilizadas como evidência

de auditoria, o auditor:

Provas

Questão presente nas seguintes provas

De acordo com as Normas Brasileiras de Contabilidade aplicáveis aos trabalhos de Perícia Contábil, o Laudo Pericial Contábil é:

Provas

Questão presente nas seguintes provas

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Provas

Questão presente nas seguintes provas

Tomando como base o faturamento total do auditor independente no ano que ele

esteja prestando os serviços de auditoria, é vedado o pagamento de honorários e

pagamento de reembolso de despesas a esse auditor independente, relativos ao

ano-base das demonstrações contábeis objeto de auditoria, pela entidade auditada,

ou em conjunto com suas ligadas, com representatividade igual ou superior a:

Provas

Questão presente nas seguintes provas

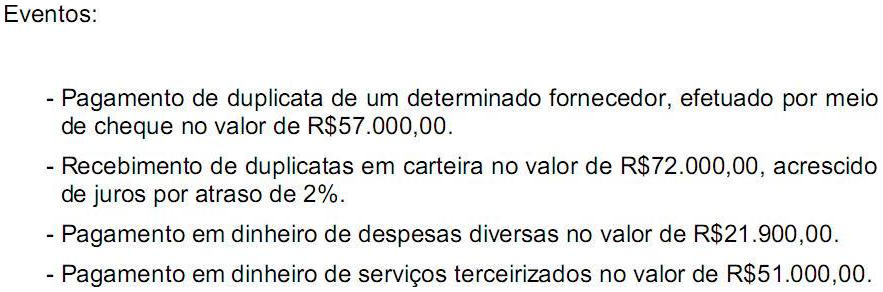

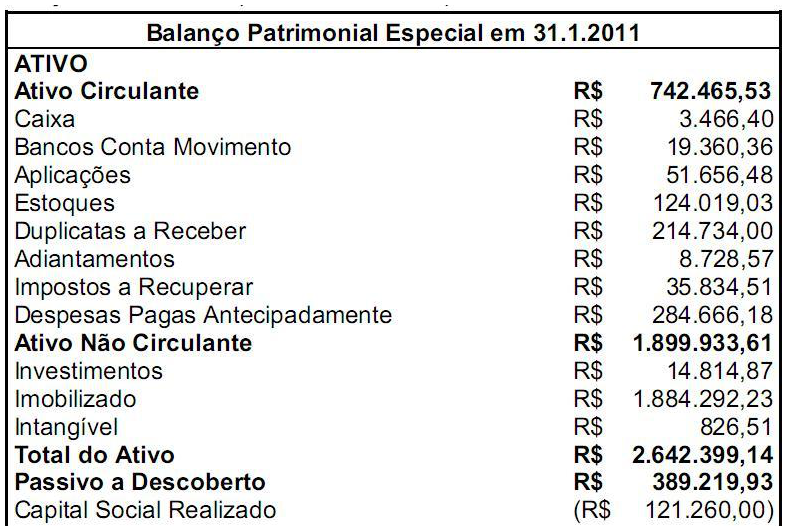

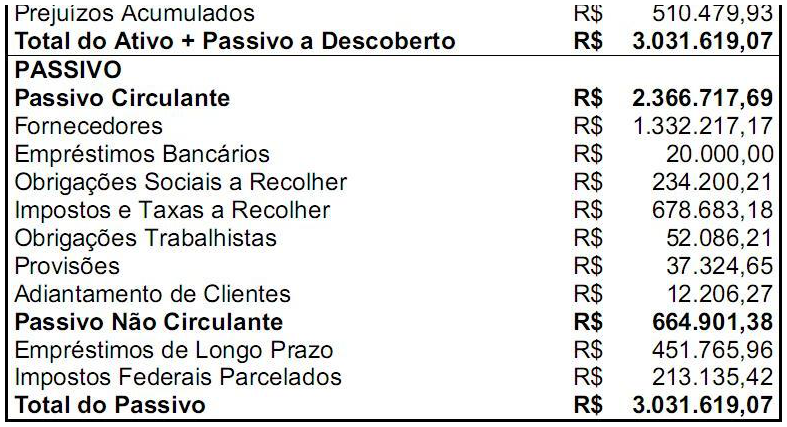

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Provas

Questão presente nas seguintes provas

Ao estabelecer e executar procedimentos de auditoria, o auditor deve considerar

a relevância e a confiabilidade das informações a serem utilizadas como evidência

de auditoria, de acordo com a NBC TA 500. Qual opção abaixo NÃO se aplica ao

estabelecimento e à execução de procedimentos de auditoria?

Provas

Questão presente nas seguintes provas

Em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a opção CORRETA.

Provas

Questão presente nas seguintes provas

- Controle Interno

- NBC TAsNBC TA 200: Auditoria Independente

- Planejamento de AuditoriaRisco de Auditoria

- Testes e Procedimentos

Os aspectos relativos ao monitoramento e ao aperfeiçoamento do sistema de

controles internos devem ser considerados pelos auditores independentes quando

da emissão do relatório de avaliação da qualidade e adequação deste sistema, o qual

deve abordar os processos de revisão e atualização dos procedimentos relativos

a riscos novos ou já existentes, mas ainda não considerados, incluindo diversos

aspectos, EXCETO o de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container