Foram encontradas 237 questões.

A limitação da capacidade produtiva manifesta-se pela

ocorrência de eventuais problemas com os fatores de

produção, gerando gargalos. Esses gargalos de produção

reduzem a possibilidade de a indústria maximizar seus

resultados e são, em geral, determinados por elemento

alheio às decisões dos gestores. A ocorrência de gargalos

provoca tomada de decisões que possibilitam analisar os

fatores produtivos em busca de alternativas que permitam

maximizar a produção e, em decorrência disso, obter o

melhor resultado possível nessa circunstância.

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Provas

Questão presente nas seguintes provas

A indústria FL fabrica produtos não padronizados, de acordo com as especificações apresentadas pelos clientes, e só

trabalha por encomenda. No entendimento técnico-conceitual contábil de custos, esse tipo de produção é denominado

produção por ordem ou por encomenda, e a acumulação dos custos é feita por ordem de produção.

No dia 12/2/2021, a FL abriu a Ordem de Produção OP xx9, referente à encomenda feita por um novo cliente.

A partir desse dia, a indústria FL fez as seguintes anotações:

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

Provas

Questão presente nas seguintes provas

A indústria FA, com uma vasta linha de produtos, atende somente a empresas comerciais e apura o custo de todas as suas

linhas de produtos, adotando o custeio por absorção.

Ao final de um determinado período produtivo, a FA elaborou as seguintes anotações, referentes, exclusivamente, a esse

mesmo período produtivo:

Em reais

Estoques Inicial Final Matéria-prima 105.000,00 150.000,00 Produtos em Elaboração 110.000,00 210.000,00 Produtos Acabados 80.000,00 95.000,00 Outras anotações Matéria-prima comprada no período produtivo 1.250.000,00 Mão de obra direta aplicada no período produtivo 875.000,00 Custos indiretos de produção aplicados no período 245.000,00

Considerando-se exclusivamente as anotações feitas pela indústria FA e os procedimentos técnico-conceituais da contabilidade de custos, o custo da produção acabada no período anotado pela indústria FA, em reais, é de

Em reais

Estoques Inicial Final Matéria-prima 105.000,00 150.000,00 Produtos em Elaboração 110.000,00 210.000,00 Produtos Acabados 80.000,00 95.000,00 Outras anotações Matéria-prima comprada no período produtivo 1.250.000,00 Mão de obra direta aplicada no período produtivo 875.000,00 Custos indiretos de produção aplicados no período 245.000,00

Considerando-se exclusivamente as anotações feitas pela indústria FA e os procedimentos técnico-conceituais da contabilidade de custos, o custo da produção acabada no período anotado pela indústria FA, em reais, é de

Provas

Questão presente nas seguintes provas

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Provas

Questão presente nas seguintes provas

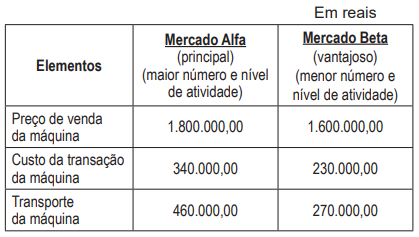

O conceito de valor justo, que seria o preço recebido pela

venda de ativo ou que seria pago pela transferência de

passivo, é detalhado no CPC 46 e aprovado pela Resolução CVM nº

115, de 20 de maio de 2022.

Nesse contexto do valor justo, a companhia DDA S/A, que

pretende vender uma máquina de seu imobilizado, verificou que existe um mercado ativo e atuante para esse tipo

de máquina e, em 04/07/22, fez as seguintes anotações,

colhidas em mercados diferentes, e mensurou a possibilidade de melhor uso, visando à efetiva transação da aludida máquina.

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Provas

Questão presente nas seguintes provas

É entendimento técnico-conceitual contábil, com base no texto do CPC 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, que as provisões são obrigações presentes, derivadas de eventos passados, em que existe uma expectativa provável de saída de recursos para a liquidação dessas obrigações, e que os valores das mesmas podem ser mensurados com confiabilidade.

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Provas

Questão presente nas seguintes provas

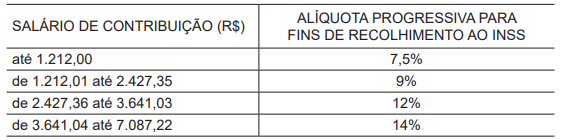

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Provas

Questão presente nas seguintes provas

No projeto de uma fundação há uma sapata retangular

de 2,00 m x 1,50 m que recebe a carga de um pilar de

210 kN e está projetada para um solo cuja tensão admissível é 0,08 MPa. A colocação de um reservatório superior provocou uma alteração nesse projeto, acarretando

um acréscimo de 60 kN na carga desse pilar. O projetista

responsável optou por manter as medidas da sapata e

precisou decidir se a construção poderia ser mantida na

mesma localização (I) ou se precisaria ser deslocada para

outra área (II), cujo solo tem as mesmas características,

porém sua tensão admissível é 50% maior que a da posição (I).

Para tomar sua decisão, esse projetista realizou cálculos considerando exclusivamente a nova condição de carga do pilar, e concluiu, acertadamente, que

Para tomar sua decisão, esse projetista realizou cálculos considerando exclusivamente a nova condição de carga do pilar, e concluiu, acertadamente, que

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container