A Cia. Molha & Seca adquiriu, em 31/05/2016, mercadorias para serem revendidas. Em função de sua situação financeira, a

Cia. adquiriu estas mercadorias por R$ 500.000,00 para serem pagos em 30/09/2017. Se a Cia. tivesse adquirido estes produtos

à vista teria pagado R$ 400.000,00. Em 10/06/2016, a Cia. vendeu 70% desses produtos por R$ 600.000,00 para serem

recebidos integralmente em 01/08/2017. Sabe-se que a Cia. concede, normalmente, um prazo de 40 dias para seus clientes e

que o valor da venda se tivesse sido feita à vista seria R$ 510.000,00. Com base nestas informações, na data da venda, a Cia.

Molha & Seca reconheceu Receita de Vendas de

A Cia. Industrial adquiriu, em 31/12/2013, uma máquina por R$ 300.000,00 à vista. Na data de aquisição, a vida útil econômica

estimada da máquina era 20 anos e o valor residual R$ 20.000,00. Em 31/12/2014, após o reconhecimento da despesa de

depreciação referente ao ano de 2014, a empresa reavaliou a vida útil da máquina e estimou que a vida útil remanescente era

15 anos e o valor residual R$ 16.000,00. Sabendo que a Cia. Industrial utiliza o método das cotas constantes para cálculo da

despesa de depreciação, o valor da depreciação acumulada evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

Determinada empresa obteve, em 30/06/2016, um empréstimo de R$ 200.000,00 para a expansão de suas atividades, cujo

critério de mensuração é o custo amortizado. No dia da liberação (30/06/2016), foram descontados pela instituição financeira

R$ 3.000,00 referentes a tarifas e taxas cobradas para a realização da operação. Este empréstimo será pago em 30/06/2017 e o

valor será R$ 215.000,00. Ao reconhecer esta operação, em 30/06/2016, a empresa realizou o seguinte lançamento contábil:

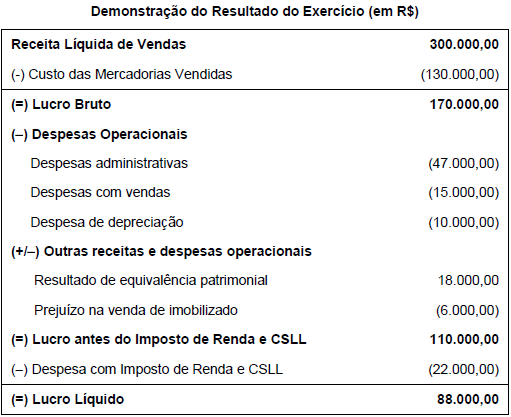

A Cia. Falta Caixa apresentou a seguinte Demonstração do Resultado do Exercício referente ao ano de 2015:

Com base nos dados apresentados acima, na elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o Lucro

Líquido Ajustado pelos efeitos das transações que não envolvem caixa e pelos efeitos de itens de receita ou despesa

associados com fluxos de caixa das atividades de investimento ou de financiamento tem o valor de, em reais,

A Cia. Importadora adquiriu, em 31/12/2014, um equipamento para utilizar em suas operações, cuja vida útil econômica

estimada era 10 anos. O equipamento foi adquirido por meio de arrendamento mercantil financeiro para ser pago em 4 presta-

ções anuais, iguais e consecutivas de R$ 55.098,00, com taxa efetiva de juros de 4% a.a., vencendo a primeira prestação em

31/12/2015. Sabendo-se que, no dia da aquisição, o valor justo do equipamento era R$ 202.000,00, o valor presente das

prestações era R$ 200.000,00 e que a Cia. pretende ficar com o equipamento no final do contrato, a Cia. Importadora

reconheceu

Em 02/01/2015, a Cia. Verde & Rosa adquiriu 10% da Cia. Colorida por R$ 200.000,00 à vista. A Cia. Verde & Rosa adquiriu

apenas ações preferenciais e não possui influência na Administração da Cia. Colorida. Durante 2015, a Cia. Colorida obteve

lucro líquido de R$ 150.000,00 e, em 31/12/2015, distribuiu e pagou dividendos no valor de R$ 50.000,00. Com base nessas

informações, o valor do investimento apresentado no Balanço Patrimonial da Cia. Verde & Rosa, em 31/12/2015, e o resultado

reconhecido em 2015 pela Cia. Verde & Rosa referente a este investimento foram, respectivamente, em reais,

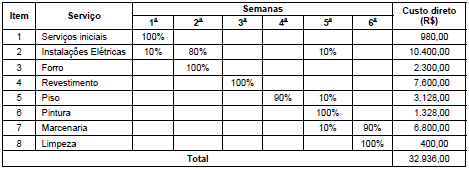

A obra de reforma de um apartamento seguiu o cronograma físico financeiro abaixo representado.

Para a execução da reforma, o proprietário da obra pediu um financiamento no qual deveriam constar todas as previsões de

desembolsos financeiros. O percentual financeiro consumido na obra até o final da quarta semana é

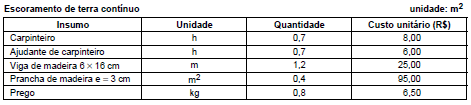

Um engenheiro foi solicitado a emitir um orçamento dos custos diretos para o escoramento contínuo de 100 m² de terra. A tabela

de composição de custos unitários utilizada para esse serviço está abaixo apresentada.

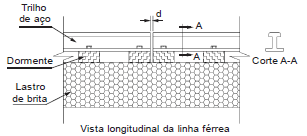

Considere o encontro de trilhos de aço de uma linha férrea, representado na figura abaixo.

Os trilhos possuem 6 m de comprimento e o coeficiente de dilatação térmica linear adotado para o açoé 12 × 10-6/°C. Se na

região onde foi construída a linha férrea as temperaturas podem variar de 10 °C a 35 °C, a distância mínima de separação entre

os trilhos é, em milímetros,