Foram encontradas 1.800 questões.

No exercício financeiro de 2021, uma unidade orçamentária do Ministério da Defesa transferiu dois veículos para transporte de pessoal, no valor total de R$ 50.000,00, para uma outra unidade orçamentária do Ministério da Saúde. Na ocasião, atendendo aos preceitos das normas vigentes. a unidade que recebeu o ativo realizou o seguinte lançamento contábil:

Débito: 1.2.3.2.1.00.00 Bens Móveis-Consolidação

Crédito: 4.5.1.2.X.02.01 Transferências Recebidas Independente de Execução Orçamentária - Intra OFSS

Como pode ser observado no lançamento a crédito, no quinto nível de desdobramento da codificação numérica da conta, correspondente ao subtítulo, foi indicada a letra "X". Para que o lançamento seja correto, a letra "X" deveria corresponder ao algarismo:

Provas

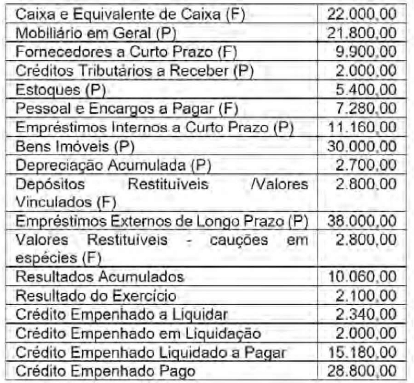

Em 31/1212021, na contabilidade de um determinado ente da federação, constavam, entre outras, as seguintes contas patrimoniais, com os seus respectivos saldos (valores em reais):

Com base nesses dados, no exercício, a economia de gastos correspondeu ao montante de:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: SELECON

Orgão: AMAZUL

Em 31/12/2021, um ente governamental, com a intenção de elaborar seu balanço patrimonial referente ao exercício financeiro encerrado, elaborou o seguinte demonstrativo com as contas necessárias e seus respectivos saldos (valores em reais):

Ainda com base nas informações contidas na composição do mesmo balanço, o valor que poderá ser utilizado como recurso disponível para abertura de créditos adicionais no próximo exercício será igual a:

Provas

Em 31/12/2021, um ente governamental, com a intenção de elaborar seu balanço patrimonial referente ao exercício financeiro encerrado, elaborou o seguinte demonstrativo com as contas necessárias e seus respectivos saldos (valores em reais):

No balanço patrimonial elaborado, o montante do Passivo Circulante correspondeu ao valor de:

Provas

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público, possibilitando aos usuários avaliarem o custo dos serviços prestados no período, a capacidade operacional e a capacidade financeira, de forma que seja útil para a prestação de contas, accontability e tomada de decisão.

Conforme previsto nas normas vigentes, NÃO é considerada uma base de mensuração para o passivo:

Provas

No final do exercício financeiro, um determinado ente da federação, com base nos registros contábeis efetuados, verificou que uma parcela de créditos tributários reconhecidos e lançados não foi paga pelos contribuintes. Nesse caso, haverá a necessidade de proceder à inscrição na dívida ativa do montante da referida parcela. Como a Secretaria de Fazenda é o órgão de origem do crédito, ela deverá proceder à transferência do crédito para a Procuradoria, para a sua inscrição. Sabendo-se que não há uma completa integração entre esses órgãos, o lançamento contábil que a secretaria deverá efetuar para a transferência da inscrição da dívida ativa será o seguinte:

Provas

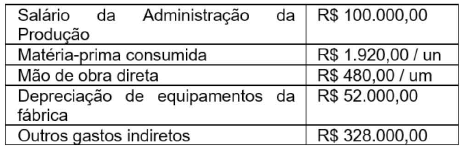

A Industrial Ltda atende ao mercado da região Sudeste e, na fabricação do seu único produto, no mês de setembro, contabilizou os seguintes gastos no seu processo de produção:

No período indicado, o preço de venda do produto praticado pela empresa foi de R$ 4.000,00 por unidade. A empresa espera obter um lucro de 20% sobre a receita de vendas. Para seu objetivo ser alcançado, deveria produzir e vender a seguinte quantidade, em unidades, do seu produto:

Provas

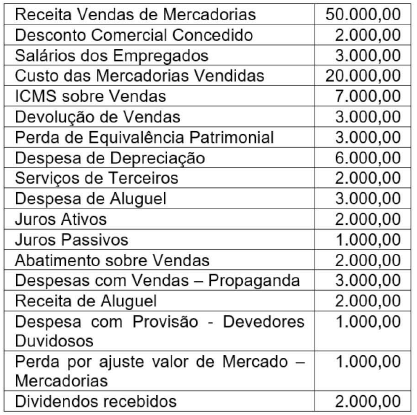

A Demonstração do Resultado do Exercício da Cia. Alvorada elaborado em 31/12/2021 apresentava as seguintes contas, com seus respectivos valores (em reais):

Informações complementares:

- As demonstrações contábeis da companhia são elaboradas de acordo com os preceitos estabelecidos pela lei nº 6.4404/76, lei nº 11.638/07 e lei nº 11.941/09;

- Os dividendos recebidos são provenientes de investimento avaliado pelo custo de aquisição; e

- Nas compras efetuadas de mercadorias, o ICMS destacado nas notas fiscais era de 20%.

Ainda, com base na mesma demonstração, o Valor Adicionado Recebido de Terceiros correspondia ao montante de:

Provas

A Demonstração do Resultado do Exercício da Cia. Alvorada elaborado em 31/12/2021 apresentava as seguintes contas, com seus respectivos valores (em reais):

Informações complementares:

- As demonstrações contábeis da companhia são elaboradas de acordo com os preceitos estabelecidos pela lei nº 6.4404/76, lei nº 11.638/07 e lei nº 11.941/09;

- Os dividendos recebidos são provenientes de investimento avaliado pelo custo de aquisição; e

- Nas compras efetuadas de mercadorias, o ICMS destacado nas notas fiscais era de 20%.

Com base nos dados e informações anteriores, na elaboração da Demonstração do Valor Adicionado, em 31/12/2021, estava indicado que o Valor Adicionado Líquido correspondia ao montante de:

Provas

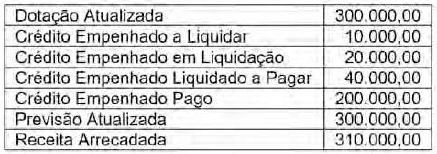

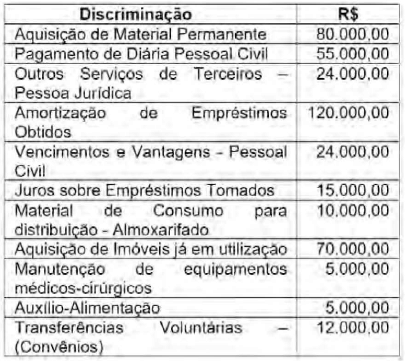

Durante o exercício financeiro, um determinado ente governamental, com base na sua dotação orçamentária, realizou as seguintes despesas demonstradas no quadro abaixo:

De acordo com as normas vigentes aplicadas ao setor público, o montante das despesas orçamentárias não efetivas correspondeu ao valor de:

Provas

Caderno Container