Foram encontradas 70 questões.

2661054

Ano: 2015

Disciplina: Contabilidade de Custos

Banca: CESGRANRIO

Orgão: BR Distribuidora

Disciplina: Contabilidade de Custos

Banca: CESGRANRIO

Orgão: BR Distribuidora

Provas:

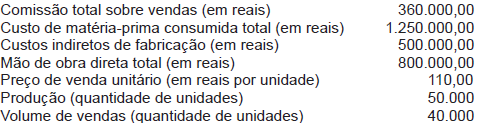

A Indústria N, na produção e comercialização de um dos produtos da sua linha, fez as seguintes anotações:

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é

Provas

Questão presente nas seguintes provas

A companhia I adquiriu por R$ 350.000,00, 35% das ações da companhia J, que só emite ações ordinárias e tem Patrimônio Líquido de R$ 800.000,00.

Na complementação da operação, foi feita a avaliação de ativos e passivos a valor justo, nos termos das normas vigentes, sendo apurada, em reais, a seguinte situação:

| Balanço | Justo valor | |

| ATIVO | ||

| Ativo Circulante | ||

| Caixa e equivalentes de caixa | 500.000,00 | 500.000,00 |

| Clientes | 120.000,00 | 110.000,00 |

| Estoques | 400.000,00 | 440.000,00 |

| Ativo Não Circulante | ||

| Imobilizado | 600.000,00 | 650.000,00 |

| (-) Depreciação Acumulada | (240.000,00) | (260.000,00) |

| PASSIVO | ||

| Passivo Circulante | 400.000,00 | 400.000,00 |

| Passivo Não Circulante | 180.000,00 | 180.000,00 |

Considerando somente as informações apresentadas, as determinações dos procedimentos técnicos, emitidos pelo Comitê de Pronunciamentos Contábeis em vigor, aprovados pela CVM, e desconsiderando qualquer efeito tributário, o valor do ágio por rentabilidade futura, apurado pela investidora, a companhia I, em reais, é

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%.

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%.

Considerando-se somente os dados e informações recebidos, aliados aos procedimentos de análise das demonstrações contábeis, o grau de imobilização do capital próprio da companhia G, em percentual, é

Provas

Questão presente nas seguintes provas

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%.

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%.

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

Provas

Questão presente nas seguintes provas

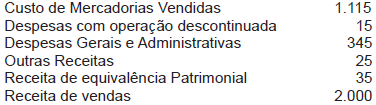

A companhia H, com operação descontinuada, nos termos das normas contábeis vigentes, apresentou as seguintes informações, em milhares de reais e em ordem alfabética, referentes a um determinado exercício social:

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis, aprovados pela Comissão de Valores Mobiliários (CVM), e considerando somente as informações recebidas, o resultado antes das despesas e receitas financeiras, apresentado na demonstração do resultado do exercício da companhia H, em milhares de reais, é

Provas

Questão presente nas seguintes provas

Uma entidade adquiriu, em reais, de forma separada, uma lista de clientes nas seguintes condições:

Considerando-se somente as informações apresentadas e os termos do Pronunciamento Técnico CPC 07(R1), aprovado pela Deliberação CVM nº 644/2010, o valor dessa lista de clientes registrado no Ativo Não Circulante / Intangível, em reais, é

Provas

Questão presente nas seguintes provas

Uma companhia apresentou os seguintes gastos, em reais, incorridos quando da aquisição de um terreno, sem vida útil definida, para ser utilizado como estacionamento da frota de seus caminhões:

Considerando-se somente as informações da companhia e os termos do Pronunciamento Técnico CPC 27, que trata do ativo imobilizado, aprovado pela Deliberação CVM nº 583/2009, o valor total dessa aquisição, sujeito à incidência da depreciação, em reais, é

Provas

Questão presente nas seguintes provas

Uma companhia apresentou, em reais, as seguintes informações no encerramento de seu exercício social:

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as informações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM nº 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Provas

Questão presente nas seguintes provas

A companhia K de capital aberto apresentou, em reais, as seguintes informações parciais retiradas de seus livros e controles contábeis:

Considerando-se exclusivamente as informações recebidas e os dizeres do CPC 09, aprovado pela Deliberação CVM nº 557/2008, na elaboração da Demonstração do Valor Adicionado, o total desse valor recebido em transferência, em reais, é de

Provas

Questão presente nas seguintes provas

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM nº 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate.) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container