Foram encontradas 50 questões.

Considere as seguintes informações:

• Duplicatas recebidas $ 7.200

• Duplicatas descontadas $ 800

• Seguros pagos $ 200

• Pagamento a fornecedores $ 4.160

• Venda de imobilizado $ 1.600

• Aumento de capital $ 1.000

• Distribuição de dividendos $ 560

• Compra de imobilizado $ 600

O caixa líquido gerado pelas atividades operacionais, na Demonstração dos Fluxos de Caixa, feita pelo método direto, é igual a:

Provas

Uma empresa produziu, no mesmo período, 200 unidades de um produto A, 250 unidades de um produto B e 310 unidades de um produto C. Considerando $ 2.298,00 de custos indiretos de fabricação e que os custos diretos unitários de matérias-primas foram, respectivamente, $ 1,60, $ 2,00 e $ 0,90 e os custos unitários da mão de obra direta $ 0,70, $ 0,80 e $ 0,30, apurar o custo indireto de fabricação unitário de cada produto, proporcional ao custo direto total de cada um deles.

Provas

O salário mensal de um funcionário da empresa FDE é igual a $ 3.300,00. Em determinado mês, esse colaborador trabalhou 10 horas extras, remuneradas com acréscimo de 50%, tendo consignado em seu contracheque os valores a seguir discriminados:

•INSS à alíquota de 11%, conforme tabela de incidência.

•IRRF à alíquota de 15% com dedução de $ 320,60.

•INSS patronal à alíquota de 27%.

•FGTS à alíquota de 8%.

Pode-se concluir que sua remuneração mensal, considerando-se somente as informações acima, vai causar ao empregador um débito de despesas no valor de:

Provas

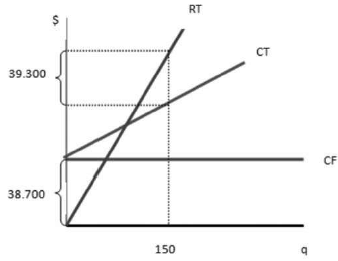

Observe o gráfico abaixo e determine a receita que mantém a empresa com lucro antes do Imposto de Renda (LAIR/EBT) de $ 94.940. Sabe-se que o custo variável unitário (cvu) representa 35% do preço de venda unitário (pvu ).

Provas

A Confecção Salmap produz roupas industriais. Em determinado período, produziu 30.000 peças com os seguintes custos totais:

Materiais Diretos $ 45.000

Mão de Obra Direta $ 50.000

CIF $ 25.000

Ao longo desse período, a Salmap vendeu 24.650 peças. O estoque inicial de produtos acabados era de 2.400 unidades, com um custo total de $ 8.400. Não havia estoque inicial ou final de produtos em processo ou de materiais diretos. Com essas informações, sabendo que a empresa utiliza o método PEPS para avaliação de estoques e apuração do CPV contábil, os valores do CPV e do estoque de produtos acabados ao final do período são, respectivamente:

Provas

Na tabela a seguir, estão informações retiradas das demonstrações contábeis de uma empresa comercial.

|

Contas |

$ mil |

|

Compras |

180 |

|

Duplicatas a Receber |

150 |

|

Estoques |

40 |

|

Fornecedores |

50 |

|

Vendas |

600 |

|

CMV |

240 |

Com os dados apresentados, pode-se deduzir que o ciclo de caixa da empresa é de:

Provas

Uma companhia fez constar em sua Demonstração do Valor Adicionado (DVA), entre outros valores, os que se seguem:

• Salários $ 405

• Juros $ 123

• Comissões pagas $ 111

• Honorários $ 192

• FGTS $ 27

• Comissões recebidas $ 33

Considerando somente as informações acima, pode-se afirmar que o valor adicionado distribuído aos empregados foi de:

Provas

Uma empresa comercial, tributada pelo lucro real, adquiriu de uma empresa industrial mercadorias destinadas à revenda, pelo valor total de $ 55.000, (IPI de 10% já incluso). Sabendo que as alíquotas para o Pis e Cofins são, respectivamente, 0,65% e 3,0%, no regime cumulativo e 1,65% e 7,6% no regime não cumulativo, o valor a contabilizar do Pis e Cofins, na empresa compradora, é igual a:

Provas

Uma empresa prestadora de serviços de treinamento empresarial, tributada pelo lucro presumido, emitiu, em um mesmo mês, três notas fiscais de serviços contra um determinado cliente, que atingiram um total de $ 6.000,00. De acordo com a instrução normativa SRF 475/2004, a retenção, na fonte, da CSLL, da Cofins e do Pis terá o valor de:

Provas

Considere os valores a seguir, extraídos de um Balanço Patrimonial.

|

Capital Social: |

|

|

- integralizado |

$ 2.500 |

|

- não integralizado |

$ 750 |

|

Reservas de Capital |

$ 500 |

|

Ajustes de Avaliação Patrimonial |

$ 250 |

|

Ações em Tesouraria |

$ 75 |

|

Prejuízos Acumulados |

$ 100 |

Sabendo que os Ajustes de Avaliação Patrimonial referem-se à atualização a valor de mercado de instrumentos financeiros, a situação líquida dessa empresa tem o valor de:

Provas

Caderno Container