Foram encontradas 100 questões.

Provas

Provas

| Contas | Saldos Devedores | Saldos Credores |

| Ágio Pago na Aquisição de Investimentos Avaliados pelo Método da Equivalência Patrimonial | R$46.800,00 | |

| Caixa | R$12.400,00 | |

| Capital a Integralizar | R$30.000,00 | |

| Capital Subscrito | R$250.000,00 | |

| COFINS a Recuperar | R$3.000,00 | |

| Custo das Mercadorias Vendidas | R$504.000,00 | |

| Depreciação Acumulada de Imóveis de Uso | R$44.400,00 | |

| Despesas Administrativas | R$33.600,00 | |

| Despesas com Tributos Incidentes Sobre as Vendas | R$96.000,00 | |

| Despesas com Tributos Incidentes Sobre o Lucro | R$36.000,00 | |

| Despesas Financeiras | R$40.800,00 | |

| Despesas Pagas Antecipadamente a Apropriar | R$14.400,00 | |

| Duplicatas a Receber com Vencimento em 2013 | R$196.800,00 | |

| Duplicatas a Receber com Vencimento em 2014 | R$72.000,00 | |

| Duplicatas Descontadas | R$31.200,00 | |

| Estoque de Mercadorias | R$103.200,00 | |

| Financiamentos Bancários | R$112.800,00 | |

| Fornecedores | R$50.400,00 | |

| ICMS a Recolher | R$15.600,00 | |

| Imóveis de Uso | R$114.000,00 | |

| Imposto de Renda e Contribuição Social a Pagar | R$36.000,00 | |

| Investimentos Avaliados pelo Método da Equivalência Patrimonial | R$86.400,00 | |

| PIS a Recuperar | R$600,00 | |

| Receita com Venda de Mercadorias | R$840.000,00 | |

| Reservas de Lucros | R$9.600,00 | |

| Total | R$1.390.000,00 | R$1.390.000,00 |

Provas

| Saldo Anterior | Débito | Crédito | Saldo Atual | |

| Caixa e Equivalentes de Caixa | R$10.000,00 | R$230.000,00 | R$200.000,00 | R$40.000,00 |

| Contas a Receber | R$30.000,00 | R$340.000,00 | R$280.000,00 | R$90.000,00 |

| Estoque | R$20.000,00 | R$80.000,00 | R$60.000,00 | R$40.000,00 |

| Investimentos | R$290.000,00 | R$70.000,00 | R$360.000,00 | |

| Imobilizado | R$50.000,00 | R$35.000,00 | R$7.000,00 | R$78.000,00 |

| Total Ativo | R$400.000,00 | R$755.000,00 | R$547.000,00 | R$608.000,00 |

| Fornecedores | R$40.000,00 | R$85.000,00 | R$80.000,00 | R$35.000,00 |

| Contas a Pagar | R$10.000,00 | R$10.000,00 | R$8.000,00 | R$8.000,00 |

| Dividendos Obrigatórios a Pagar | R$15.000,00 | R$15.000,00 | ||

| Financiamentos – Longo Prazo | R$110.000,00 | R$110.000,00 | ||

| Capital Social | R$350.000,00 | R$90.000,00 | R$440.000,00 | |

| Lucro do Exercício Corrente | R$15.000,00 | R$15.000,00 | R$0,00 | |

| Total Passivo e Patrimônio Líquido | R$400.000,00 | R$318.000,00 | R$318.000,00 | R$608.000,00 |

!$ \surd !$ Os investimentos são avaliados pelo método de custo.

!$ \surd !$ A variação no imobilizado no período decorreu de aquisições e depreciação.

!$ \surd !$ O financiamento foi contratado no último dia do período.

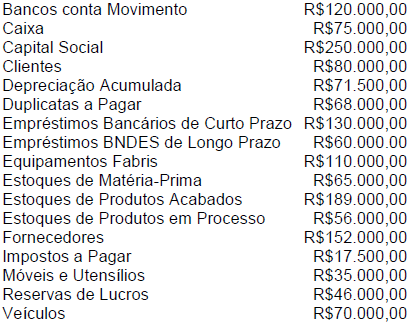

Provas

Leia o texto a seguir para responder à pergunta.

Lições da Europa para uma utopia tributária

O ICMS é uma confusa versão do seu original, o ICM (sem o “s” de serviços), criado em 1965 com a maior reforma tributária do país. Regras orientadas pelo aspecto jurídico-formal deram lugar a outras baseadas em conceitos econômicos. A reforma contribuiu para o forte crescimento de 1968-1973 (o PIB subiu a taxas chinesas, de 11,1% na média anual).

O ICMS tributa o consumo pelo método do valor agregado. Em cada etapa, registra-se o imposto devido e abate-se o valor pago na anterior. Se a alíquota for de 18%, por exemplo, em cada etapa terão sido pagos 18% sobre o que se agregou de custos e lucros ao valor da mercadoria ou do serviço. Na última, a do consumidor, a soma de todos os pagamentos corresponde, em tese, ao valor efetivo do imposto.

Esse tipo de imposto nasceu na França em 1954 com o título de taxe sur la valeur ajoutée (TVA). Foi uma revolução. Eliminava-se a tributação em cascata, isto é, a incidência continuada do imposto sobre ele mesmo. Nesse método, não se sabe quanto foi pago até a etapa final.

A tributação em cascata reduz a eficiência. As empresas buscam economizar o imposto produzindo quase tudo, em vez de se concentrar no que fazem melhor. Com o TVA, o valor final do imposto é o mesmo, sejam quantas forem as etapas. O método facilita a especialização e a descentralização, gerando ganhos de produtividade. Nas exportações, nada se cobra na saída e se credita ou se devolve o imposto recolhido nas etapas anteriores. O bem ou serviço exportado fica imune ao imposto, o que é impossível na tributação em cascata. O TVA aumenta a competitividade.

Por suas inúmeras vantagens, o TVA se espalhou pelo mundo. A Comunidade Econômica Europeia (atual União Europeia) o tornou obrigatório para seus membros em 1967, sob o nome de IVA (imposto sobre o valor agregado) ou VAT (value added tax, em inglês). A Dinamarca o adotou em 1967, seguida da Alemanha em 1968 e do Reino Unido e da Itália em 1973. E assim por diante. Estabeleceu-se a harmonização de regras e alíquotas, para minimizar sua dispersão.

O Brasil o implementou em 1967, antes de muitos países, mas em vez de um IVA nacional o imposto foi atribuído à União (IPI) e aos estados (ICM). Os municípios ficaram com o imposto sobre serviços (ISS), em cascata. A harmonização decorria de restrições para os estados fixarem normas e alíquotas, que cabiam ao Conselho Nacional de Política Fazendária (Confaz) e ao Senado.

Maílson da Nóbrega. VEJA. Editora Abril. Ed. 2.261, ano 45, nº 12. 21 de março de 2012. p.22.

De acordo com o texto, é CORRETO afirmar que:

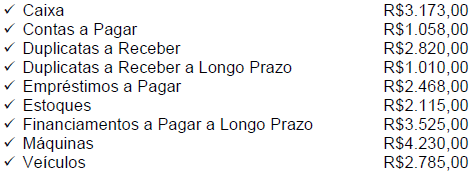

Provas

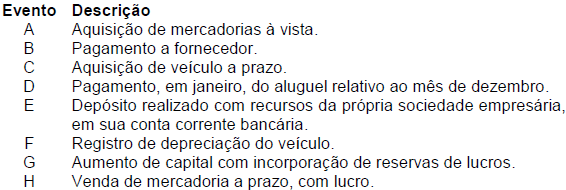

Provas

| Contas Patrimoniais e de Resultado | Movimentação | Natureza da Movimentação |

| Ajustes de Avaliação Patrimonial de Instrumentos Financeiros Classificados como Disponíveis para Venda | R$18.000,00 | Credora |

| Custo dos Produtos Vendidos | R$270.000,00 | Devedora |

| Despesas Administrativas | R$42.000,00 | Devedora |

| Despesas com Vendas | R$60.000,00 | Devedora |

| Despesas Financeiras | R$48.000,00 | Devedora |

| Equivalência Patrimonial sobre Resultados Abrangentes de Coligadas | R$15.000,00 | Credora |

| Receita de Equivalência Patrimonial | R$25.000,00 | Credora |

| Receita com Vendas de Produtos | R$600.000,00 | Credora |

| Receitas Financeiras | R$36.000,00 | Credora |

| Tributos sobre Ajustes de Instrumentos Financeiros classificados como Disponíveis para Venda | R$6.000,00 | Devedora |

| Tributos sobre o Lucro | R$55.000,00 | Devedora |

| Tributos sobre Vendas | R$96.000,00 | Devedora |

Provas

| Balancete de Verificação | ||

| CONTAS |

CONTAS SALDO DEVEDOR |

SALDO CREDOR |

| Aplicações Financeiras | R$179.500,00 | |

| Bancos Conta Movimento | R$87.500,00 | |

| Caixa | R$11.000,00 | |

| Capital Social | R$200.000,00 | |

| Clientes | R$412.500,00 | |

| Custo com Produtos Vendidos | R$362.500,00 | |

| Depreciação Acumulada de Edificações em Uso | R$840,00 | |

| Depreciação Acumulada de Móveis e Utensílios | R$6.000,00 | |

| Depreciação Acumulada de Veículos | R$24.000,00 | |

| Despesas com Aluguéis | R$18.000,00 | |

| Despesas com Depreciação | R$15.420,00 | |

| Despesas com Salários | R$190.000,00 | |

| Despesas com Vendas | R$62.500,00 | |

| Despesas Financeiras | R$36.000,00 | |

| Despesas Gerais | R$32.000,00 | |

| R$195.000,00 | ||

| Edificações de Uso | R$247.500,00 | |

| Empréstimos a Pagar | R$402.375,00 | |

| Estoque de Matéria-Prima | R$95.000,00 | |

| Estoque de Produtos em Elaboração | R$130.000,00 | |

| Estoque Final de Produtos Acabados | R$258.250,00 | |

| Fornecedores | R$245.000,00 | |

| ICMS a Pagar | R$83.250,00 | |

| ICMS a Recuperar | R$22.050,00 | |

| Reservas de Lucros | R$210.755,00 | |

| Móveis e Utensílios | R$30.000,00 | |

| Receita com Vendas de Produtos | R$825.000,00 | |

| Receita Financeira | R$82.500,00 | |

| Reserva Legal | R$35.000,00 | |

| Terrenos | R$70.000,00 | |

| Veículos | R$50.000,00 | |

| Total | R$2.309.720,00 | R$2.309.720,00 |

Provas

Provas

Provas

Caderno Container