Foram encontradas 100 questões.

O passivo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis.

Assinale a opção que NÃO corresponda aos critérios de classificação do passivo circulante.

Provas

Questão presente nas seguintes provas

Uma sociedade empresária adquiriu, em 16.11.2012, mercadorias de um fornecedor estrangeiro por US$100,000.00 para pagamento no prazo de 90 dias. A moeda funcional da entidade é o Real.

A cotação do dólar era de R$2,25, em 16.11.2012, e de R$2,42, em 31.12.2012. Até o encerramento do balanço, as mercadorias permaneciam em estoque, e o saldo de fornecedores permanecia em aberto.

Considerando o que determina a NBC TG 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, em 31.12.2012, os saldos de Estoque de Mercadorias e Fornecedores no Balanço Patrimonial eram, respectivamente:

Provas

Questão presente nas seguintes provas

Determinada empresa atua em dois segmentos de negócio: retificadora de motores e revenda de peças para automóveis. O faturamento da empresa está crescendo e ameaça extrapolar o limite de receita bruta da modalidade tributária Lucro Presumido. Para manter o enquadramento tributário, nos exercícios seguintes, o contador sugeriu ao proprietário, em dezembro, que desmembrasse a empresa em duas, sendo uma retificadora de motores e outra revenda de peças.

Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do profissional citado:

Provas

Questão presente nas seguintes provas

Relacione os efeitos no julgamento das sanções éticas apresentados na primeira coluna, com as situações relacionadas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Atenuantes

(2) Agravantes

( ) Punição ética anterior transitada em julgado.

( ) Ação desenvolvida em defesa de prerrogativa profissional.

( ) Prestação de relevantes serviços à Contabilidade.

( ) Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional de Contabilidade.

( ) Ausência de punição ética anterior.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira ( V) ou Falsa ( F) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada.

Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Provas

Questão presente nas seguintes provas

Uma sociedade empresária apresenta os seguintes dados para a contabilização da folha de pagamento, que será paga até o quinto dia útil do mês subsequente:

!$ \surd !$ Remuneração bruta dos funcionários R$175.000,00.

!$ \surd !$ Remuneração líquida dos funcionários R$158.800,00.

!$ \surd !$ INSS – Contribuição Previdenciária Retida dos Funcionários R$16.200,00.

!$ \surd !$ INSS – Contribuição Previdenciária Patronal R$38.700,00.

!$ \surd !$ Remuneração líquida dos funcionários R$158.800,00.

!$ \surd !$ INSS – Contribuição Previdenciária Retida dos Funcionários R$16.200,00.

!$ \surd !$ INSS – Contribuição Previdenciária Patronal R$38.700,00.

A contabilização da folha de pagamento, considerando apenas os dados acima, resultará em um aumento no Passivo Circulante de:

Provas

Questão presente nas seguintes provas

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas contas patrimoniais:

!$ \surd !$ Capital Subscrito R$100.000,00

!$ \surd !$ Capital a Integralizar R$40.000,00

!$ \surd !$ Reserva Legal R$1.800,00

!$ \surd !$ Reserva para Contingências R$4.320,00

!$ \surd !$ Capital a Integralizar R$40.000,00

!$ \surd !$ Reserva Legal R$1.800,00

!$ \surd !$ Reserva para Contingências R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

!$ \surd !$ Integralização de capital no valor de R$15.000,00.

!$ \surd !$ Lucro apurado no exercício no valor de R$45.000,00.

!$ \surd !$ Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar. O valor total do Patrimônio Líquido ao final do ano de 2012 é:

Provas

Questão presente nas seguintes provas

Relacione o tipo de Prática Contábil, adotado por uma determinada Sociedade Anônima, descrito na primeira coluna, com a respectiva nota apresentada no conjunto das Notas Explicativas, na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Práticas contábeis em relação ao Imobilizado

(2) Práticas contábeis em relação aos Investimentos

(3) Práticas contábeis em relação aos Empréstimos e Financiamentos

( ) São registrados pelos valores originais de captação, atualizados monetariamente pelos indexadores pactuados contratualmente com os credores, acrescidos de juros apropriados até a data dos balanços.

( ) Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Anualmente ou quando houver indicação que uma perda foi sofrida, a companhia realiza o teste de recuperabilidade dos saldos contábeis desses, a fim de determinar se estes ativos sofreram perdas por “impairment” em observância à NBC TG 01 – Redução ao Valor Recuperável do Ativo.

( ) Nas controladas, são avaliados pelo método da equivalência patrimonial.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

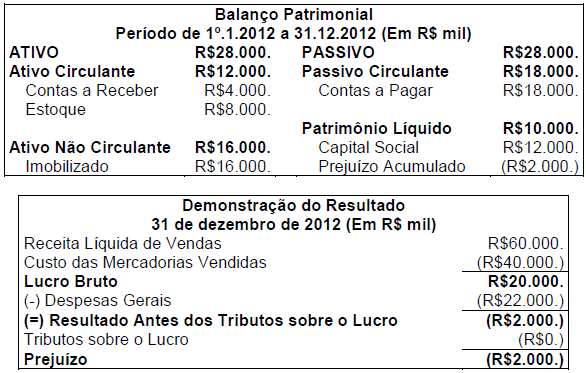

Uma sociedade empresária, controlada por um grupo empresarial sediado em Portugal, iniciou suas atividades no Brasil em 1º.1.2012. Na mesma data, o capital social foi totalmente integralizado. Em 31.12.2012, foram apresentadas as seguintes demonstrações, em Reais, que é a moeda funcional da entidade:

No ano de 2012, a cotação para cada Euro, €1,00, foi a seguinte:

!$ {Cotações\over R$2,00\,em\,1º.1.2012\\R$3,00\,em\,31.12.2012\\R$2,50\,cotação\,media\,no\,período} !$

A empresa utilizou a taxa de câmbio média para conversão das contas de resultado, uma vez que o resultado foi gerado uniformemente ao longo do ano e não ocorreram flutuações significativas na taxa de câmbio, ao longo do ano.

Assinale a opção INCORRETA em relação às demonstrações contábeis convertidas para Euro (€):

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container