Foram encontradas 124 questões.

Provas

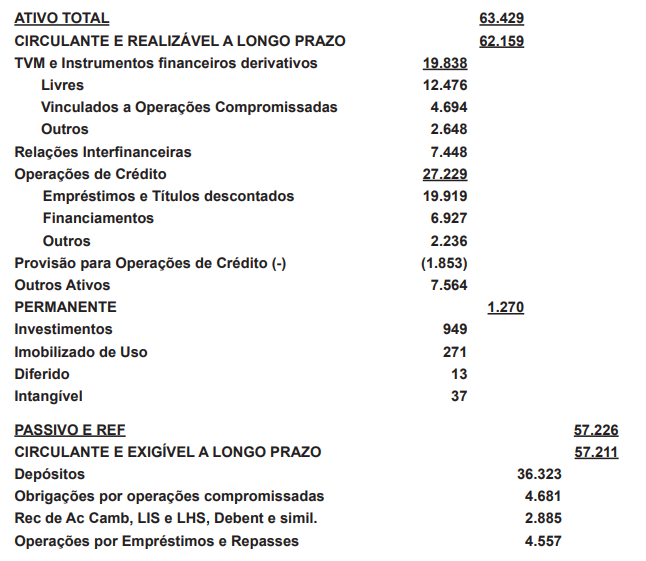

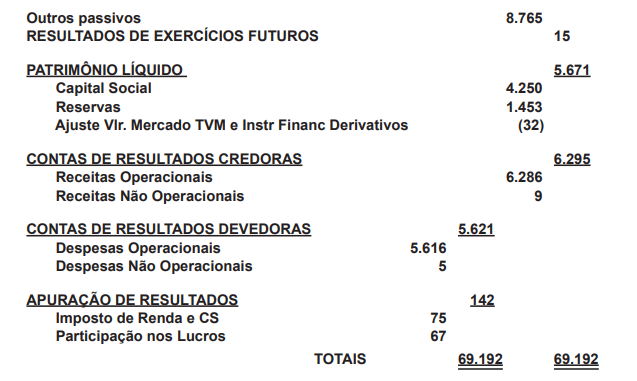

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela governança do Banco XYZ, se for o caso, independentemente da materialidade estabelecida.

Provas

- Documentos e RelatóriosRelatório de auditoria (Parecer de auditoria)

- NBC TAsNBC TA: Estrutura ConceitualEvidência de Auditoria

- Planejamento de Auditoria

I) Esta Orientação Técnica tem como razão a existência de informações irrelevantes, ao mesmo tempo em que faltam informações relevantes, em algumas demonstrações contábeis. A relevância, por sua vez, abrange os conceitos de magnitude e de natureza da informação, olhadas sob o ponto de vista dos usuários.

II) Esta Orientação Técnica consolida exigências já existentes em Pronunciamentos, Interpretações e em outras Orientações do Comitê de Pronunciamentos Contábeis, bem como na Lei, sem alterar tais exigências.

III) Esta Orientação Técnica cita que informações específicas requisitadas por qualquer Pronunciamento, Interpretação ou Orientação que não seja relevante não devem ser divulgadas, inclusive para não desviar a atenção do usuário, com exceção da que for requerida expressamente por órgão regulador.

IV) Uma das considerações sobre informações relevantes é quando estas são importantes para os usuários externos, e só são relevantes se influenciarem no processo de decisão dos investidores e credores.

Está(ão) CERTO(S) o(s) item(ns):

Provas

I. O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Um planejamento adequado é benéfico para a auditoria das demonstrações contábeis de várias maneiras, a saber: auxiliar o auditor a dedicar atenção apropriada às áreas importantes da auditoria; auxiliar o auditor a identificar e resolver tempestivamente problemas potenciais; auxiliar o auditor a organizar adequadamente o trabalho de auditoria para que seja realizado de forma eficaz e eficiente.

II. A natureza e a extensão das atividades de planejamento não deve variar, independentemente do porte e da complexidade da entidade, nem deve ser levada em consideração a experiência anterior dos membros-chave da equipe de trabalho com a entidade e as mudanças nas circunstâncias que ocorrem durante o trabalho de auditoria.

III. Planejamento não é uma fase isolada da auditoria, mas um processo contínuo e interativo, que, muitas vezes, começa logo após (ou em conexão com) a conclusão da auditoria anterior, continuando até a conclusão do trabalho de auditoria atual. Entretanto, o planejamento inclui a consideração da época de certas atividades e procedimentos de auditoria que devem ser concluídos antes da realização de procedimentos adicionais de auditoria.

V. O auditor pode optar por discutir esses elementos do planejamento com a administração da entidade, de forma a facilitar a condução e o gerenciamento do trabalho de auditoria (por exemplo, coordenar alguns dos procedimentos de auditoria planejados com o trabalho do pessoal da entidade). Apesar de, normalmente, essas discussões ocorrerem, a estratégia global de auditoria e o plano de auditoria continuam sendo de responsabilidade do auditor. Na discussão de temas incluídos na estratégia global de auditoria ou no plano de auditoria, deve-se atentar para não comprometer a eficácia dessa auditoria.

Estão CERTOS os itens:

Provas

Com relação à NBC TA 530 – Amostragem em Auditoria, assinale a opção INCORRETA.

Provas

Provas

I. A auditoria conduzida em conformidade com as normas de auditoria e exigências éticas relevantes dá condições ao auditor para formar sua opinião.

II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança.

III. A auditoria das demonstrações contábeis, conduzida com base na premissa de que a administração tem conhecimento de certas responsabilidades, exime os auditores independentes desses assuntos, quando comunicados na carta de representações. Podem surgir situações em que a administração não esteve presente no período mencionado no relatório do auditor. Neste caso, a administração está desobrigada de comunicar as representações aos auditores por desconhecimento dos assuntos.

IV. Como base para a opinião do auditor, as NBCs TA exigem que ele obtenha segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro.

Estão CERTOS os itens:

Provas

Provas

• Em 12 de janeiro de X1, o Departamento de Contabilidade (DC) concluiu a minuta das demonstrações contábeis referentes a 31 de dezembro de X0. • Em 15 de janeiro de X1, o DC entregou minutas das demonstrações contábeis para os auditores independentes e para o Comitê de Auditoria Estatutário. • Em 18 de janeiro de X1, a Diretoria examinou as demonstrações financeiras e autorizou a sua emissão final. • Em 19 de janeiro de X1, o Comitê de Auditoria Estatutário se reuniu com o contador e com os auditores independentes e emitiu seu relatório recomendando ao Conselho de Administração a aprovação das demonstrações contábeis. • Em 20 de janeiro de X1, os auditores independentes concluíram seus exames e emitiram minuta de seu relatório nessa data. • Em 21 de janeiro X1, os membros do Conselho de Administração aprovaram as demonstrações financeiras a serem divulgadas ao mercado. • Em 22 de janeiro de X1, as demonstrações contábeis foram publicadas em jornal de grande circulação e no diário oficial. • Em 15 de março de X1, os acionistas aprovaram as demonstrações contábeis em Assembleia Geral Ordinária.

Conforme a NBC TA 560 e com base no cronograma exposto, assinale a opção que apresenta a data de aprovação das demonstrações contábeis.

Provas

- Documentos e RelatóriosRelatório de auditoria (Parecer de auditoria)

- NBC TAsNBC TA 200: Auditoria Independente

Provas

Caderno Container