Foram encontradas 124 questões.

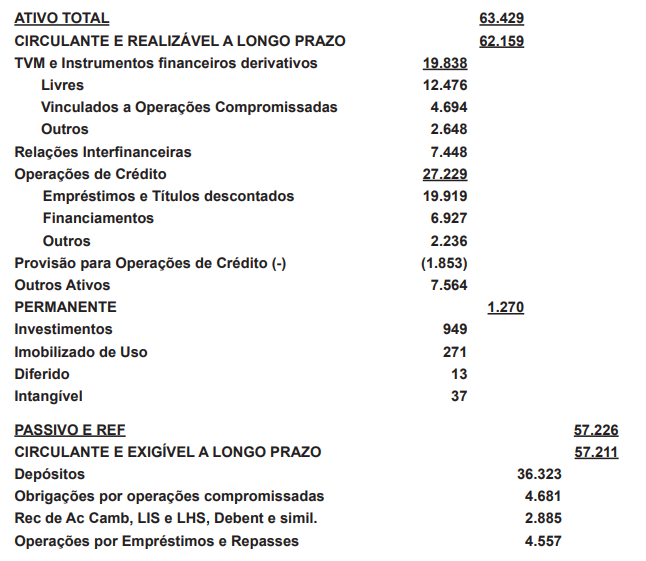

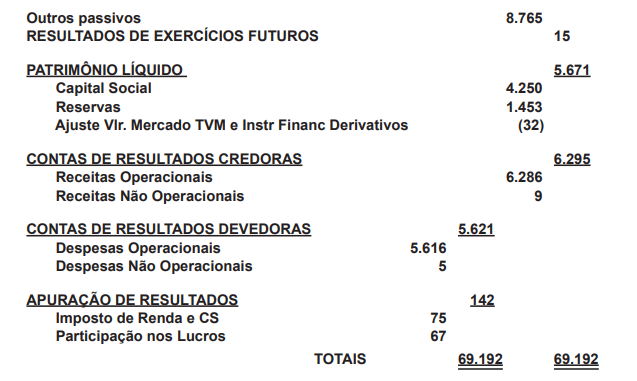

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela governança do Banco XYZ, se for o caso, independentemente da materialidade estabelecida.

Provas

Provas

Provas

Provas

Provas

Provas

Provas

Provas

Provas

I. Uma mesma pessoa pode exercer a função de membro responsável por uma auditoria atuarial independente e membro responsável por uma auditoria contábil independente, desde que tenha a qualificação necessária para cada especialidade.

II. Os serviços de auditoria atuarial, como de auditoria contábil, podem ser prestados por uma mesma companhia ainda que a supervisionada seja a mesma.

III. Desde que realizadas por equipes diferentes, uma empresa que presta consultoria em serviços atuariais, o responsável técnico para uma supervisionada pode prestar serviços de auditoria atuarial independente para a mesma supervisionada.

IV. Não precisa justificar quando o contrato com a auditoria atuarial independente não for renovado por opção da auditoria ou por legalmente depender de processo licitatório.

V. Há previsão legal de penalidade ao auditor atuarial independente, ainda que a responsabilidade pelo correto provisionamento e pelo cumprimento dos demais requisitos legais aplicados ao mercado de seguros, previdência, resseguros e capitalizações seja efetivamente da supervisionada.

A sequência CORRETA é:

Provas

Caderno Container