Foram encontradas 124 questões.

Provas

I. Os itens devem incluir o objetivo e o alcance da auditoria das demonstrações contábeis.

II. Os itens devem incluir as responsabilidades do auditor.

III. Os itens devem incluir as responsabilidades da administração.

IV. Os itens devem incluir a identificação da estrutura de relatório financeiro aplicável para a elaboração das demonstrações contábeis.

V. Os itens devem incluir referência à forma e ao conteúdo esperados de quaisquer relatórios a serem emitidos pelo auditor e uma declaração de que existem circunstâncias em que um relatório pode ter forma e conteúdo diferente do esperado.

Estão CERTOS os itens:

Provas

A Norma (NBC TA 705) estabelece alguns tipos de opinião modificada, acerca desse assunto, assinale a opção CORRETA.

Provas

Provas

Provas

I. Esses procedimentos devem incluir a indagação à administração e, conforme o caso, a outros dentro da entidade, incluindo consultores jurídicos internos.

II. Esses procedimentos devem incluir as responsabilidades do auditor.

III. Esses procedimentos devem incluir as responsabilidades da administração.

IV. Esses procedimentos devem incluir a revisão das atas de reuniões dos responsáveis pela governança e correspondência entre a entidade e os seus consultores jurídicos externos.

V. Esses procedimentos devem incluir a revisão das contas de despesas legais.

Estão CERTOS os itens:

Provas

Provas

- Auditoria InternaAuditoria Interna Contábil

- Auditoria InternaAuditor Interno: Requisitos Profissionais e Normas de Conduta

- NBC TAsNBC TA 200: Auditoria Independente

- Testes e Procedimentos

Provas

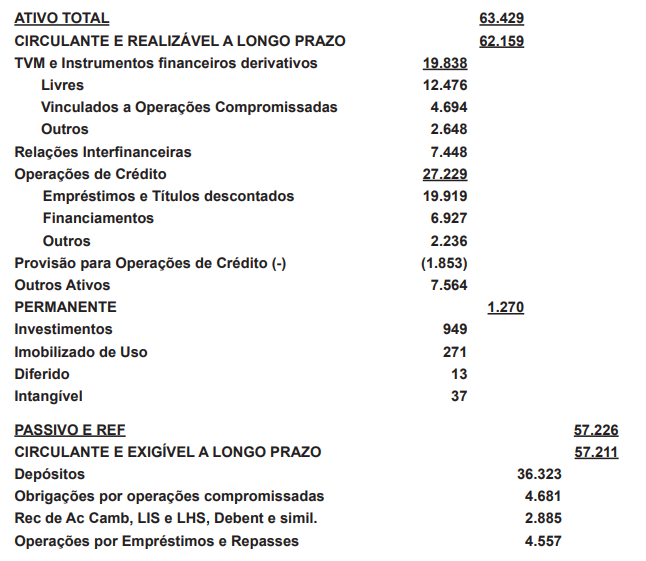

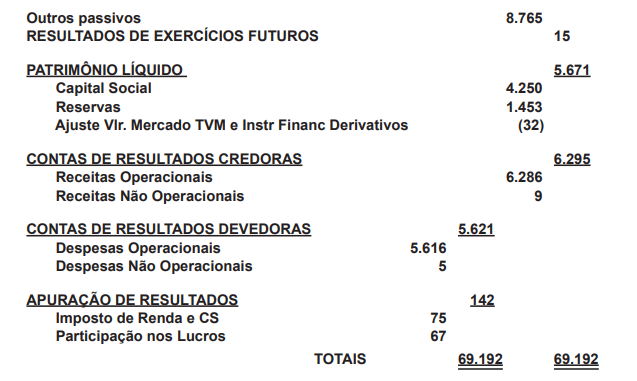

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela governança do Banco XYZ, se for o caso, independentemente da materialidade estabelecida.

Provas

Provas

Caderno Container