Foram encontradas 50 questões.

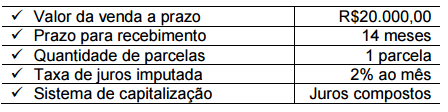

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo

prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Provas

Questão presente nas seguintes provas

De acordo com a Resolução CFC n.º 750/93 – PRINCÍPIOS DE

CONTABILIDADE, assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

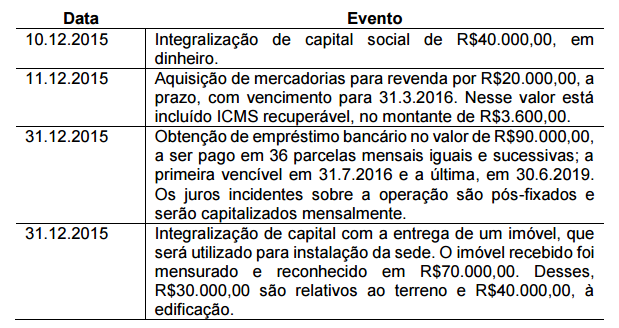

Uma Sociedade Empresária foi constituída em 1°.12.2015, com um capital

subscrito no valor de R$150.000,00.

Durante o mês de dezembro de 2015, ocorreram os seguintes eventos:

O ciclo operacional da Sociedade Empresária é de doze meses, encerrando-se em 31 de dezembro de cada ano. Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

O ciclo operacional da Sociedade Empresária é de doze meses, encerrando-se em 31 de dezembro de cada ano. Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A Sociedade Anônima “A” controla a Sociedade Anônima “B” por meio de

uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B” apurou um lucro líquido de

R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de

mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não

realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da

Equivalência Patrimonial relativo à participação da Sociedade

Anônima “A” na Sociedade Anônima “B” é igual a:

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus

tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um

Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica –

IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º

1.515, de 24 de novembro de 2014:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio Líquido

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Operações com Mercadorias

Uma Sociedade Empresária adquiriu um equipamento de uso por

R$150.000,00 e pagou da seguinte forma: 30% à vista, em dinheiro, e o

restante em três parcelas mensais e iguais sem juros. Nessa operação,

houve incidência de 12% referentes ao ICMS não recuperável.

Para a contabilização da operação, não foi considerado o Ajuste a Valor

Presente por não ser relevante.

Após a contabilização dessa operação, o patrimônio da Sociedade

Empresária evidenciará um aumento líquido:

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária que atua na atividade comercial realizou

quatro transações durante o período de 2015, referentes a serviços de

manutenção predial, não consideradas como capitalizáveis ao

imobilizado:

✔ Consumo de serviços no valor de R$30.000,00, com pagamento

no período corrente.

✔ Pagamento de R$25.000,00, referentes a serviços que serão consumidos em 2016. ✔ Pagamento de R$12.000,00, referentes a serviços consumidos em 2014. ✔ Consumo de serviços no valor de R$13.000,00, para pagamento em 2016.

✔ Pagamento de R$25.000,00, referentes a serviços que serão consumidos em 2016. ✔ Pagamento de R$12.000,00, referentes a serviços consumidos em 2014. ✔ Consumo de serviços no valor de R$13.000,00, para pagamento em 2016.

Considerando-se apenas as informações apresentadas, e de acordo com a Resolução CFC n.º 750/93 – PRINCÍPIOS DE CONTABILIDADE no que tange ao Princípio da Competência, é CORRETO afirmar que o valor da redução a ser reconhecida no resultado do período encerrado em 31.12.2015 é:

Provas

Questão presente nas seguintes provas

Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que

presta serviços de jardinagem para efetuar a manutenção de seus jardins.

O contrato firmado prevê pagamento total de R$60.000,00 pela prestação

de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016.

A Sociedade Empresária pagou, no ato da contratação, o valor total de

R$60.000,00.

Ambas as entidades apropriam mensalmente despesas e receitas.

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA

CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DE

RELATÓRIO CONTÁBIL-FINANCEIRO e considerando-se todas as

informações apresentadas, assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por

R$200.000,00.

Na data da venda, a composição do valor contábil de R$52.500,00 desse

imóvel era a seguinte:

✔ Custo de aquisição R$500.000,00

✔ Depreciação acumulada R$350.000,00

✔ Perda estimada para redução ao valor recuperável R$97.500,00

Com base nos dados informados, o resultado líquido obtido com a

venda do imóvel foi:

Provas

Questão presente nas seguintes provas

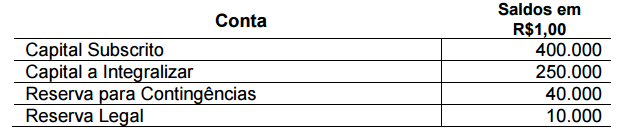

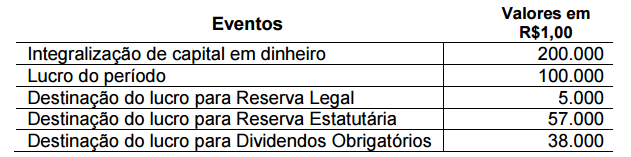

Uma Sociedade Empresária apresentava, em 31.12.2014, os seguintes

saldos nas contas do Patrimônio Líquido:

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container