Foram encontradas 50 questões.

Com base no Plano de Contas Aplicado ao Setor Público – PCASP, as

contas contábeis são classificadas segundo a natureza das informações

que evidenciam.

De acordo com o Plano de Contas Aplicado ao Setor Público –

PCASP, assinale a opção que apresenta apenas contas de natureza

orçamentária.

Provas

Questão presente nas seguintes provas

Uma equipe de Profissionais de Auditoria Independente foi contratada

para auditar as Demonstrações Contábeis de uma Sociedade Empresária

cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os

Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Provas

Questão presente nas seguintes provas

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os

procedimentos periciais elencados na primeira coluna com a respectiva

descrição, apresentada na segunda coluna, e, em seguida, assinale a

opção CORRETA.

(1) Exame

(2) Vistoria

(3) Indagação

(4) Mensuração

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

( ) Análise de livros, registros de transações e documentos.

( ) Qualificação e quantificação física de coisas, bens, direitos e obrigações.

( ) Busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

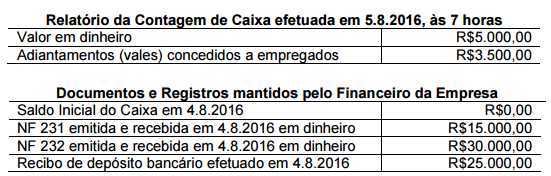

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas

efetua vendas aos seus clientes com a utilização de cobrança bancária

para as vendas a prazo e recebimento das vendas à vista em dinheiro em

sua sede.

Os Auditores Independentes contratados para prestar os serviços de

auditoria nessa Sociedade Empresária realizaram Teste de Controle no

primeiro dia de trabalho, efetuando a contagem física do Caixa, e

confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Provas

Questão presente nas seguintes provas

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de

auditoria apropriada e suficiente.

Detectou, todavia, que a entidade auditada não houvera conduzido os

testes para determinação do Valor Realizável Líquido em seus Estoques,

de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES.

Apesar de seus questionamentos, os referidos testes seguiram sem

realização. A sua análise o conduziu a concluir que a distorção é relevante,

mas não generalizada nas Demonstrações Contábeis.

Quanto aos demais itens examinados, concluiu que, em todos os aspectos

relevantes, a posição patrimonial e financeira, o desempenho de suas

operações e os seus fluxos de caixa, bem como o desempenho

consolidado de suas operações e os seus fluxos de caixa consolidados

para o exercício findo estavam de acordo com as práticas contábeis

adotadas no Brasil e as Normas Internacionais de Relatório Financeiro –

IFRS emitidas pelo International Accounting Standards Board – IASB.

Diante apenas das informações apresentadas e de acordo com a NBC

TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO

AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES

FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO

DO AUDITOR INDEPENDENTE, deve o auditor:

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o

Juiz determinou que o Perito Contador calculasse o valor devido com

incidência de juros moratórios, calculados com juros simples, nos

seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Provas

Questão presente nas seguintes provas

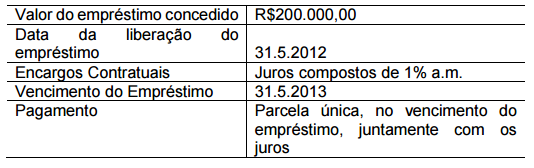

Em uma questão judicial envolvendo a cobrança de uma dívida, o Perito

Contador foi chamado a calcular o saldo devedor de um empréstimo com

os seguintes dados:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016. Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte. Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016. Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte. Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

Provas

Questão presente nas seguintes provas

Um coordenador de manutenção, desejoso por verificar a qualidade dos

serviços de sua equipe, desenvolveu alguns indicadores de desempenho,

entre os quais o Indicador de Retrabalho – IR.

Os serviços realizados por sua equipe não envolvem a aplicação de

material, e todas as reclamações apresentadas pelos seus exigentes

clientes são analisadas pelo coordenador técnico.

Em caso de reclamação procedente, os custos de retrabalho são cobertos

integralmente pela entidade, que refaz o trabalho já realizado

anteriormente, sem custas para o cliente.

O Indicador de Retrabalho – IR, segundo o coordenador, deve ser

interpretado de acordo com a lógica representada pela figura a seguir:

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise. Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise. Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária adquiriu, a prazo, mercadorias para revenda

pelo valor total de R$25.000,00. Nesse valor, estão incluídos R$4.250,00

relativos a ICMS Recuperável.

O transporte das mercadorias, no valor de R$2.000,00, foi pago pela

empresa vendedora, sem reembolso pela adquirente.

A Sociedade Empresária apura PIS e Cofins pelo Regime de Incidência

Não Cumulativo.

Considerando-se o disposto na NBC TG 16 (R1) – Estoques, e que as

alíquotas a serem utilizadas para cálculo do valor recuperável de PIS

e Cofins no Regime de Incidência Não Cumulativo são,

respectivamente, 1,65% e 7,6%, o Custo de Aquisição das

mercadorias é de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container