Foram encontradas 50 questões.

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

Provas

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

Provas

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

Provas

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

Provas

Provas

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

Provas

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

✓ Custo de Aquisição: R$24.000.000,00.

✓ Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

✓ Valor em uso do imobilizado: R$21.000.000,00.

✓ Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve:

Provas

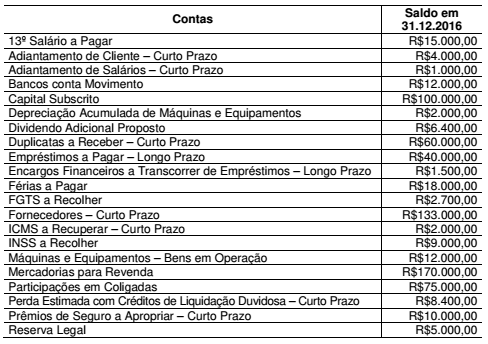

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo é de:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma Sociedade Empresária tem uma política ambiental extensamente conhecida, na qual realiza a limpeza de toda a contaminação que venha a causar. Sabe-se que essa Sociedade Empresária apresenta boa reputação quanto ao cumprimento dessa política.

Não há nenhuma legislação ambiental na jurisdição que determine responsabilidade em caso de danos ambientais.

Durante uma atividade naval desenvolvida pela Sociedade Empresária, uma embarcação foi danificada e derramou uma quantidade substancial de óleo no mar.

A Sociedade Empresária concorda em pagar pelos custos da limpeza imediata e os custos contínuos de monitoramento e assistência aos pássaros e animais marinhos.

No momento, a Sociedade Empresária não consegue programar a data exata em que serão desembolsados os custos mencionados, mas consegue estimá- los com confiabilidade.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, assinale a alternativa que indica a atitude CORRETA que a Sociedade Empresária deve tomar em relação ao registro contábil do dano ambiental por ela causado.

Provas

Caderno Container