Foram encontradas 50 questões.

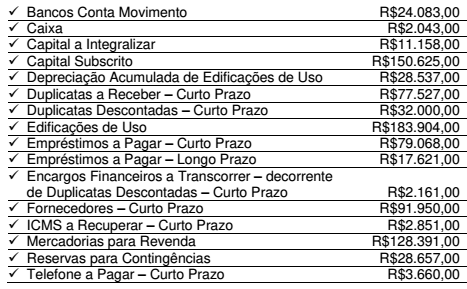

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO afirmar que:

Provas

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

Provas

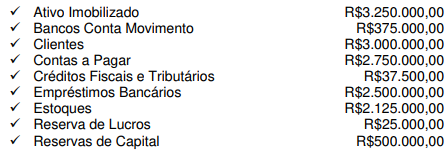

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital Social são, respectivamente:

Provas

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos”.

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade”.

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

Provas

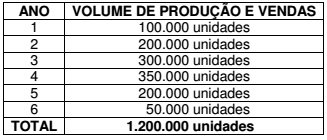

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de:

Provas

Provas

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

Provas

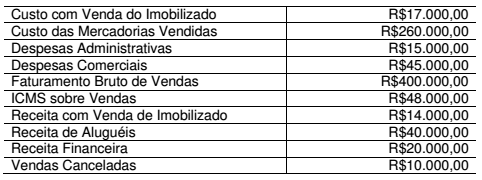

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas Financeiras a ser evidenciado na Demonstração do Resultado do período é de:

Provas

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

Provas

Provas

Caderno Container