Foram encontradas 50 questões.

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

✓ Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

✓ Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

✓ Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

Provas

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

✓ Integralização em dinheiro mediante depósito bancário: R$300.000,00

✓ Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

Provas

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

✓ Despesa de dezembro de 2016, paga em janeiro de 2017 R$34.000,00

✓ Despesa de janeiro de 2017, paga em dezembro de 2016 R$48.000,00

✓ Despesa de dezembro de 2016, paga em dezembro de 2016 R$74.000,00

✓ Receita de dezembro de 2016, recebida em janeiro de 2017 R$99.000,00

✓ Receita de janeiro de 2017, recebida em dezembro de 2016 R$84.000,00

✓ Receita de dezembro de 2016, recebida em dezembro de 2016 R$39.000,00

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, a Sociedade Empresária apurou, no mês de dezembro de 2016:

Provas

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

Provas

As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

Provas

Provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Provas

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

Provas

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

Provas

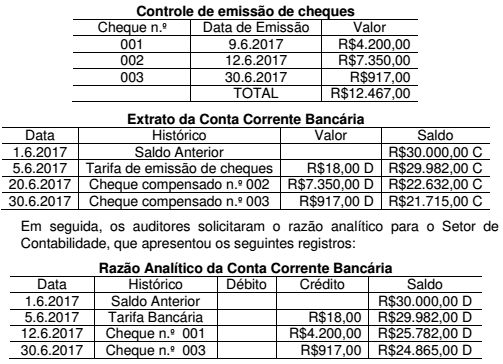

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores devem indicar que o saldo contábil que deve ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2017 é de:

Provas

Caderno Container