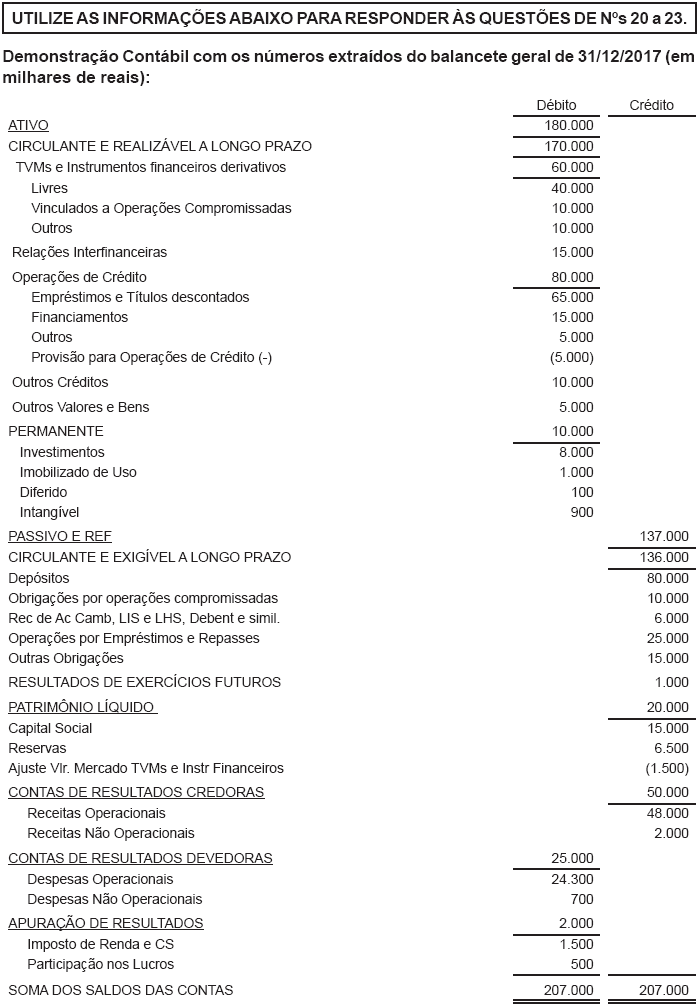

Foram encontradas 124 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

A Seguradora ABC apresentou as seguintes informações em suas demonstrações contábeise registros auxiliares, incluindo informações divulgadas em notas explicativas relativas aoexercício findo em 31 de dezembro de 201X, sendo:

1- BALANÇO PATRIMONIAL Valores em

milhares de reais

ATIVO

Disponível 1.340

Aplicações – Nota 6 130.541

Créditos com operações com seguros e resseguros – prêmios a receber e outros 27.834

Despesas antecipadas 4

Custos de aquisição diferidos 5.486

Total circulante 165.205

NÃO CIRCULANTE

Títulos de crédito a receber 25.367

Aplicações – Nota 6 132.352

Créditos tributários (Prejuízo fiscal e Base Negativa de Contribuição Social) 540

Investimentos em participações societárias 378

Outros investimentos 2

Imobilizado 25.489

Intangível 102

Total Não Circulante 184.230

Total do Ativo 349.435

PASSIVO

Circulante

Contas a pagar 15.299

Débitos de operações com seguros e resseguros 2.972

Depósitos de terceiros 932

Provisões Técnicas 165.845

Total circulante 185.048

NÃO CIRCULANTE

Provisão para contingências 17.436

Contas a pagar 2.532

Total Não Circulante 19.968

Patrimônio Líquido 144.419

Total Passivo e Patrimônio Líquido 349.435

2 – NOTA EXPLICATIVA

6 – Aplicações Nível 1 Nível 2

a) Disponível para venda 61.300 42.867

Letra Financeira do Tesouro – LFT 54.450

Nota do Tesouro Nacional NTN B 6.850

Participação no IRB 42.867

b) Registrado pelo valor justo por meio de resultado 84.005

Fundos de investimentos – DPVAT 39.865

Fundos de investimentos – VGBL (exclusivo) 36.150

Depósito judicial 7.990

c) Mantidos até o vencimento 62.365 12.356

Nota de Tesouro Nacional – NTN B 62.365 12.356

Total 123.665 139.228

Provas

Provas

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

I. Deve divulgar cada premissa chave sobre a qual a administração tenha baseado suas projeções de fluxo de caixa ou metodologia de valor justo. II. Deve divulgar o período para o qual a administração projetou o fluxo de caixa, e quando o período utilizado for maior do que cindo anos, a justificativa por que um período mais longo foi utilizado. III. Deve divulgar a taxa de crescimento utilizada para extrapolar as projeções do fluxo de caixa, além do período coberto pelo mais recente orçamento. IV. Deve divulgar se uma possível ou razoável mudança em uma premissa chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da unidade geradora de caixa puder resultar em valor superior ao seu valor recuperável.

Está(ão)CORRETO(S) o(s) item(ns)

Provas

Provas

Provas

I. No momento da sua contratação, o auditor independente deverá fornecer declaração formal informando que não há impedimento ou incompatibilidade para a prestação do serviço de auditoria independente previstos em normas e regulamentos da CVM, do CFC ou do Instituto dos Auditores Independentes do Brasil – Ibracon.

II. A Seguradora pode contratar auditor contábil independente sendo este pessoa física ou jurídica, devidamente qualificado e registrado na CVM, para a prestação de serviços de auditoria independente.

III. A Seguradora não poderá contratar ou manter auditor independente se o montante de honorários e reembolsos de despesas do auditor independente, relativos ao ano-base das demonstrações financeiras objeto da auditoria contábil, representarem um valor igual ou superior a 25% (vinte e cinco por cento) do faturamento total do auditor independente naquele ano.

IV. As seguradoras deverão, a cada 5 (cinco) exercícios sociais completos, após emitidos os relatórios dos auditores independentes referentes às demonstrações financeiras encerradas na data-base de 31 de dezembro, promover a substituição do auditor independente e dos membros responsáveis pela auditoria independente.

Estão CORRETOS os itens

Provas

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dostrabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes deauditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondentea 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a50% da materialidade de planejamento, uma vez que o ambiente de controles internosda auditada está avaliado como de risco médio; e que as eventuais diferenças abaixoda materialidade de planejamento e superiores a 10% dessa materialidade serãocontroladas para fins de apuração de diferenças relevantes, caso a soma delas atingira materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dosprocedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames,considerando o objetivo de concluir sobre a mensuração adequada (não devem serlistados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pelagovernança do Banco XYZ, se for o caso, independentemente da materialidadeestabelecida.

Provas

Provas

Qual(is) das seguintes situações dá(ão) origem a um passivo financeiro?

I. Um contrato futuro, que contém a obrigação de comprar seus próprios instrumentos patrimoniais em caixa.

II. Um contrato que contém a obrigação da entidade comprar seus próprios instrumentos patrimoniais em caixa ou outro ativo financeiro

III. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra seja condicionada ao exercício do direito de resgate pela contraparte.

Está(ão) CORRETO(S) o(s) item(ns)

Provas

Caderno Container