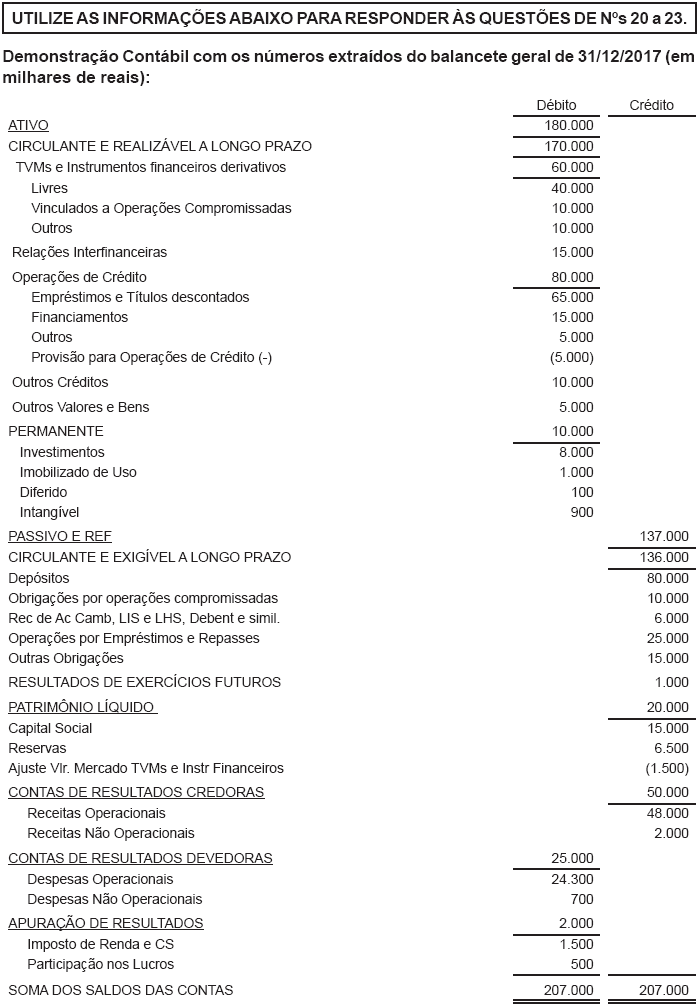

Foram encontradas 124 questões.

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dostrabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes deauditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondentea 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a50% da materialidade de planejamento, uma vez que o ambiente de controles internosda auditada está avaliado como de risco médio; e que as eventuais diferenças abaixoda materialidade de planejamento e superiores a 10% dessa materialidade serãocontroladas para fins de apuração de diferenças relevantes, caso a soma delas atingira materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dosprocedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames,considerando o objetivo de concluir sobre a mensuração adequada (não devem serlistados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pelagovernança do Banco XYZ, se for o caso, independentemente da materialidadeestabelecida.

Provas

Provas

I. A melhor forma de reconhecimento inicial é normalmente pelo preço de transação de acordo com a documentação suporte. II. A entidade deve contabilizar esse instrumento nessa data se esse valor justo for comprovado por preço cotado em mercado ativo para ativo ou passivo idêntico ou com base na técnica de avaliação que utiliza somente dados de mercados observáveis. A entidade deve reconhecer a diferença entre o valor justo no reconhecimento inicial e o preço da transação como ganho ou perda. III. Após o reconhecimento inicial, para diferir a diferença entre o valor justo e o preço da transação, a entidade somente deve reconhecer essa diferença diferida como ganho ou perda na medida em que ela resultar de alteração em fator que participantes do mercado levariam em consideração ao precificar o ativo ou o passivo. IV. Se o instrumento financeiro que foi anteriormente reconhecido como ativo financeiro for mensurado ao valor justo por meio do resultado e seu valor justo cair abaixo de zero, ele não será considerado um passivo financeiro.

Está(ão) CORRETO(S) apenas o(s) item(ns)

Provas

Provas

Provas

• 25% na modalidade Renda fixa exclusivamente, certificados de recebíveis de emissão de companhias securitizadoras.

• 45% na modalidade Renda Variável, ações de emissão de companhias abertas admitidas à negociação em segmento especial, instituído por bolsa de valores no Brasil, cujo Conselho de Administração tenha um mínimo de três membros com mandato unificado de até dois anos.

• 20% na modalidade Investimentos Sujeitos a Variação Cambial, títulos da Dívida Pública Mobiliária Federal cuja remuneração seja associada à variação da cotação de moeda estrangeira.

• 10% na modalidade imóveis, em cotas de fundos de investimento imobiliário (FII).

Assinale a alternativa CORRETA.

Provas

I. se forem entidade de planos aberto de previdência complementar, em geral, os limites podem ser até 100% em renda fixa ou 100% em renda variável, dentre outros.

II. se forem Sociedades seguradoras, até 100% em renda fixa ou 40% em imóveis, entre outros.

III. se forem sociedades seguradoras e de resseguradores locais vinculadas às operações em moeda estrangeira e de seguros de crédito à exportação, até 49% em renda variável ou 100% em investimentos sujeitos à variação cambial, entre outros.

IV. se forem sociedade de capitalização ou entidade abertas de previdência complementar, os limites podem ser até 70% em renda fixa e 20% na modalidade outros.

Está(ão) CORRETO(S) apenas o(s) item(ns)

Provas

I. Até 100% em títulos da dívida pública mobiliária federal de uma mesma classe ou série de títulos ou valores mobiliários.

II. Até 100% em títulos da dívida pública mobiliária federal, no entanto, deve observar o limite de 20% por classe ou série de título ou valores mobiliários.

III. Até 25% de uma mesma classe ou série de títulos ou valores mobiliários, excetuando-se, dentre outros, ações e recibos de subscrição de ações.

IV. Não há limites de alocação por investimento. O que deve ser observado são os limites máximos por modalidade de investimento, ou seja, Renda Fixa, Renda Variável, Sujeitos a variação cambial, imóveis e outros.

V. Até 5% de um mesmo Certificado de Operações Estruturadas com valor nominal em risco.

Estão CORRETOS apenas os itens

Provas

I. A nota técnica atuarial com a metodologia de cálculo deverá ser entregue à Susep no prazo máximo de 15 (quinze) dias contados da data de recebimento da solicitação.

II. A Susep poderá, a qualquer tempo, conforme se faça necessário em cada caso concreto, determinar às supervisionadas a utilização de método específico para o cálculo da provisão técnica.

III. As supervisionadas não poderão encaminhar à Susep solicitação para a utilização de método próprio.

IV. A constituição de Outras Provisões Técnicas (OPT) somente poderá ser admitida mediante prévia autorização da Susep, devendo estar prevista em nota técnica atuarial assinada pelo Atuário Técnico Responsável.

Está(ão) CORRETO(S) o(s) item(ns)

Provas

Provas

Caderno Container