Foram encontradas 240 questões.

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

Observe as informações a seguir, obtidas a partir da Demonstração da Receita e Despesa Segundo as Categorias Econômicas, Exercício Financeiro de 2014, relativas à Administração Direta da PMSP.

| Receitas Realizadas | Valor em Reais |

|

RECEITAS IMOBILIÁRIAS

RECEITAS DE VALORES MOBILIÁRIOS

RECEITAS DE CONCESSÕES E PERMISSÕES

RECEITAS DA CESSÃO DE DIREITOS

Total

|

4.787.019,02

792.528.907,90

33.254.122,72

116.000.000,00

|

| 946.570.049,64 |

No que tange à classificação de despesas e receitas por categorias, conforme anexo 1 da Lei nº 4.320/64, os valores de receitas demonstrados serão classificados na categoria econômica:

Provas

Questão presente nas seguintes provas

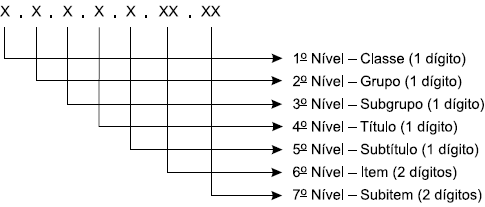

Observe a estrutura a seguir e responda à questão.

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado, no PCASP, um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação, que, nesse caso, utilizará o 5º nível – Consolidação.

Nesse nível, o dígito que compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município, será o

Provas

Questão presente nas seguintes provas

Com base nas informações extraídas da contabilidade da empresa Arena Verde Ltda., em 31 de dezembro de 2014, apresentadas a seguir, classifique as contas contábeis de acordo com sua natureza e de acordo com os critérios contábeis relativamente aos componentes do ativo, passivo e demonstração de resultado e responda à questão.

BALANCETE EM 31.12.2014

| Descrição da conta contábil | Valor em Reais (R$) |

| Títulos a receber de LP | 15.690,00 |

| Salários a pagar | (42.670,00) |

| Reservas de capital | (120.000,00) |

| Provisões diversas | (27.300,00) |

| Perdas estimadas para créditos de liquidação duvidosa | (18.795,00) |

| Contas a receber com empresa ligada – LP | 18.400,00 |

| Lucros a destinar | (67.500,00) |

| Lucro líquido do exercício | a calcular |

| IR e CSL a pagar | a calcular |

| Investimentos permanentes em controladas | 95.000,00 |

| Impostos a recuperar de LP | 22.300,00 |

| Impostos a recolher | (36.700,00) |

| Ativo Imobilizado | 348.000,00 |

| Fornecedores | (279.900,00) |

| Estoques | 239.100,00 |

| Empréstimos e financiamentos (LP) | (271.800,00) |

| Empréstimos e financiamentos | (135.900,00) |

| Duplicatas descontadas | (50.120,00) |

| Depreciação acumulada | (87.000,00) |

| Demais contas a receber | 6.400,00 |

| Contingências trabalhistas de LP | (133.570,00) |

| Contas a receber de clientes | 250.600,00 |

| Contas a pagar de longo prazo | (11.300,00) |

| Contas a pagar | (15.490,00) |

| Capital | (65.000,00) |

| Caixa | 6.800,00 |

| Bancos | 167.900,00 |

| Ativos intangíveis | 54.000,00 |

| Aplicações financeiras | 178.000,00 |

| Ajustes patrimoniais | (26.500,00) |

| Adiantamento a fornecedores | 73.200,00 |

Adicionalmente, as seguintes operações foram realizadas durante o exercício de 2014:

O valor do Ativo não Circulante, em 31 de dezembro de 2014, em reais, é

Provas

Questão presente nas seguintes provas

Segundo a NBC TA 200, “o objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável”.

Um auditor, durante seus exames, se deparou com o seguinte problema considerado relevante: Empresa: Projetos de Construção para o Futuro Ltda.

Patrimônio Líquido da empresa em 31 de dezembro de 2014 – R$ 940.000,00.

Receita na prestação de serviços no exercício de 2014 – R$ 9.000.000,00.

Problema identificado: A empresa não adota, para cálculo, apuração, controle, contabilização e reconhecimento de suas receitas, a aplicação da metodologia dos custos incorridos, ou seja, o critério de percentual de conclusão e/ou de acabamento – Percentage of Completion (POC). Dessa maneira, as receitas são contabilizadas por ocasião da emissão da nota fiscal de serviços.

Diante disso, não foi possível confirmar o corte e a valorização das receitas e dos custos para os projetos que estavam em andamento em 31 de dezembro de 2014. Adicionalmente, a empresa registrou na rubrica de fornecedores um montante de R$ 950.000,00, referente a “provisão para custos a incorrer em projetos”, para o qual não há documentação ou memória de cálculo que suporte sua contabilização.

Diante dessas informações, o auditor deverá emitir um parecer

Provas

Questão presente nas seguintes provas

De acordo com o Decreto Municipal no 5.2078, de 2011, do Município de São Paulo,

Provas

Questão presente nas seguintes provas

Na hipótese de um processo administrativo ser extraviado na Administração Pública Municipal, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Acerca dos procedimentos e providências previstos no Decreto Municipal no 53.623/12, que regulamenta o direito de acesso à informação previsto na Lei Federal nº 12.527/12, é correto afirmar que

Provas

Questão presente nas seguintes provas

Considere a seguinte situação hipotética. Médico cirurgião ortopedista, lotado em função comissionada que lhe torna autoridade da Alta Administração, João é servidor da Prefeitura de São Paulo, vinculado à Autarquia Hospitalar Municipal, participando regularmente da comissão de licitação da unidade quando o certame visa à aquisição de próteses ortopédicas a serem utilizadas em pacientes da rede pública. João é convidado por empresa fornecedora de próteses ortopédicas “X” para participar de congresso, que está sendo promovido pela própria empresa e será realizado na Califórnia, Estados Unidos. A empresa fornecedora de próteses “X” arcará com todas as despesas de viagem, em especial com as passagens aéreas e hospedagens, pelo período de 7 (sete) dias, para João e um acompanhante.

Considerando o disposto no Decreto Municipal nº 56.130/2015, que instituiu o Código de Conduta Funcional dos Agentes Públicos e da Alta Administração Municipal,

Provas

Questão presente nas seguintes provas

Nos termos da Lei Municipal nº 9.167/80, com as alterações posteriores, é correto afirmar que

Provas

Questão presente nas seguintes provas

Quanto ao disposto na Lei Complementar nº 135/2010, “Lei da Ficha Limpa”, assinale a afirmação correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container