Foram encontradas 785 questões.

Provas

A Cia. ABC está na fase de planejar suas atividades para o exercício de 2010. Um dos aspectos principais é o planejamento de vendas.

Cenário um: vendas totais estimadas em R$ 15.000.000,00 por mês, sendo 30% à vista e o restante a prazo; os custos e as despesas variáveis mensais estão previstos em 40% do total das vendas e os relativos ao crédito, em 10% das vendas a prazo.

Cenário dois: aumento estimado do prazo de concessão de crédito de 30 para 60 dias; com essa atitude, há expectativa de elevação das vendas totais em 30% e de participação das vendas a prazo para 80%.

Considerando somente as informações recebidas e admitindo- se que os custos e despesas fixas deverão manterse inalteráveis, qualquer que seja o cenário, o lucro incremental obtido pelo cenário 2, em relação ao cenário 1, em reais, é de

Provas

Provas

Provas

Admita que uma empresa é tributada pelo lucro presumido e utiliza o regime de caixa como forma de escrituração, nos termos do Regulamento do Imposto de Renda (RIR-99), nos últimos 8 anos. Esta empresa vendeu por R$ 50.000,00, à vista, um equipamento adquirido por R$ 40.000,00, com vida útil estimada em 10 anos e que ela utilizou durante 7 anos.

Na base de cálculo do lucro presumido, deverá ser incluído o valor, em reais, de

Provas

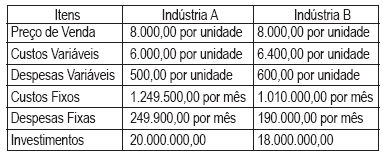

Em Vale Dourado, existem duas indústrias que produzem e vendem caixas acústicas. O mercado absorve 4.000 unidades por mês, divididas igualmente pelas duas indústrias cujas estruturas de receitas, custos e despesas, em abril de 2009, foram, em reais:

No mês seguinte, devido à entrada no mercado da representação de uma empresa chinesa, as duas empresas locais se viram obrigadas a reduzir o preço de venda em 10%.

Com base apenas nos dados acima, considerando o conceito de estruturas diferenciadas e as relações custo/volume/ lucro, os pontos de equilíbrio contábil (ou operacional) das Indústrias A e B após a redução do preço de venda, serão, respectivamente, de quantas unidades?

Provas

- Noções BásicasConceitos, Objeto, Finalidade e Usuários

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Provas

A Fina Flor do Mato Verde S/A publicou os resultados abaixo.

DEMONSTRAÇÃO DO RESULTADO DOS EXERCÍCIOS

| Em reais | ||

| 2008 | 2007 | |

|

RECEITA LÍQUIDA |

287.929,00 |

256.809,00 |

|

Custo das Mercadorias e Serviços |

(214.620,00) |

(205.875,00) |

|

LUCRO BRUTO |

73.309,00 |

50.934,00 |

|

RECEITAS (DESPESAS) OPERACIONAIS |

(16.632,00) |

(12.566,00) |

|

Gerais e Administrativas |

(6.995,00) |

(6.144,00) |

|

Despesas Financeiras |

(12.682,00) |

(11.163,00) |

|

Receitas Financeiras |

3.045,00 |

4.741,00 |

|

LUCRO OPERACIONAL |

56.677,00 |

38.368,00 |

|

RESULTADO NÃO OPERACIONAL |

5.808,00 |

4.117,00 |

|

LUCRO ANTES I. RENDA E CSLL |

62.485,00 |

42.485,00 |

|

Imposto de Renda da Pessoa Jurídica |

(13.830,00) |

(9.496,00) |

|

Contribuição Social sobre o Lucro |

(5.100,00) |

(3.461,00) |

|

Participação dos Empregados no Resultado |

(202,00) |

(124,00) |

|

LUCRO DO EXERCÍCIO |

43.353,00 |

29.404,00 |

|

LUCRO POR AÇÃO (em reais) |

1,2903 |

0,8751 |

|

Informação adicional, dada pela Companhia |

2008 | 2007 |

|

Giros dos ativos (GA) |

10 | 8 |

Considerando exclusivamente as informações recebidas da Companhia Fina Flor do Mato Verde S/A, a rentabilidade do ativo em 2007, em percentuais, foi

Provas

A Fina Flor do Mato Verde S/A publicou os resultados abaixo.

DEMONSTRAÇÃO DO RESULTADO DOS EXERCÍCIOS

| Em reais | ||

| 2008 | 2007 | |

|

RECEITA LÍQUIDA |

287.929,00 |

256.809,00 |

|

Custo das Mercadorias e Serviços |

(214.620,00) |

(205.875,00) |

|

LUCRO BRUTO |

73.309,00 |

50.934,00 |

|

RECEITAS (DESPESAS) OPERACIONAIS |

(16.632,00) |

(12.566,00) |

|

Gerais e Administrativas |

(6.995,00) |

(6.144,00) |

|

Despesas Financeiras |

(12.682,00) |

(11.163,00) |

|

Receitas Financeiras |

3.045,00 |

4.741,00 |

|

LUCRO OPERACIONAL |

56.677,00 |

38.368,00 |

|

RESULTADO NÃO OPERACIONAL |

5.808,00 |

4.117,00 |

|

LUCRO ANTES I. RENDA E CSLL |

62.485,00 |

42.485,00 |

|

Imposto de Renda da Pessoa Jurídica |

(13.830,00) |

(9.496,00) |

|

Contribuição Social sobre o Lucro |

(5.100,00) |

(3.461,00) |

|

Participação dos Empregados no Resultado |

(202,00) |

(124,00) |

|

LUCRO DO EXERCÍCIO |

43.353,00 |

29.404,00 |

|

LUCRO POR AÇÃO (em reais) |

1,2903 |

0,8751 |

|

Informação adicional, dada pela Companhia |

2008 | 2007 |

|

Giros dos ativos (GA) |

10 | 8 |

Considerando exclusivamente a boa técnica da elaboração da análise horizontal, o lucro operacional de 2008, em relação a 2007, apresentou uma variação percentual de

Provas

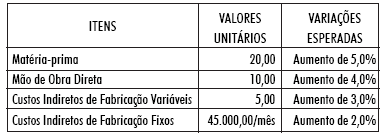

A indústria TELESONIC S/A faz análises gerenciais em sua contabilidade de custos, sendo uma delas a de apuração dos resultados baseada no custo, de reposição.

Em maio/2009, a indústria que produz 2.000 estantes por mês vendeu 90% de sua produção, a R$ 70,00 cada unidade.

A estrutura de custos e as expectativas de variação dos preços, em reais, para o mês de junho/2009, são as seguintes:

Considerando exclusivamente as informações acima, a margem de contribuição unitária pelo custo de reposição monta, em reais, em

Provas

Caderno Container