Foram encontradas 44 questões.

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

A questão a seguir é baseada no CASO BETA, descrito logo a seguir.

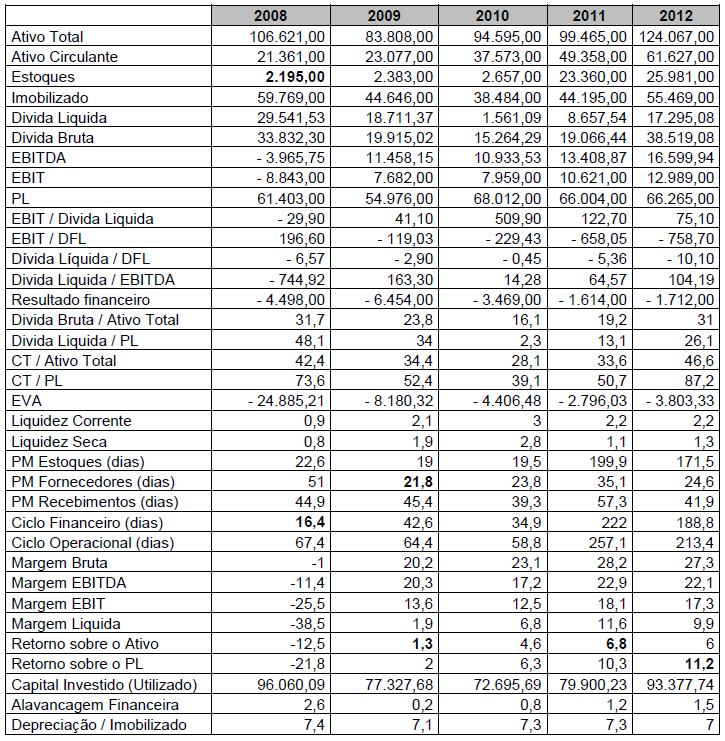

A empresa BETA atua no ramo agroindustrial e faz uso de recursos de terceiros para financiar parte de suas atividades. O relatório (em forma de tabela) apresentado a seguir inclui alguns saldos de contas do Balanço Patrimonial e da Demonstração do Resultado do Exercício, bem como alguns índices financeiros. Índices financeiros são relações entre contas ou grupos de contas das demonstrações financeiras (contábeis) e que são informações que servem de base para interpretar a situação econômica e financeira de empresas. O relatório apresenta ainda alguns saldos de contas que não necessariamente fazem parte das demonstrações citadas, mas que são importantes para finalidade de análise financeira. A dívida bruta representa o total de empréstimos de curto e de longo prazo e a dívida líquida representa a diferença entre dívida bruta e caixa e equivalentes de caixa. Despesa Financeira Líquida (DFL) equivale a Resultado Financeiro, que é calculado subtraindo-se as receitas financeiras das despesas financeiras. As siglas utilizadas na tabela significam: Patrimônio Líquido = PL, Capital de Terceiros = CT, Prazo Médio = PM, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro = EBIT, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro mais Depreciação e Amortização = EBITA.

( ) O índice EBIT/Dívida Bruta mostra que, nos anos de 2009 e 2012, o valor da dívida bruta representa menos de 40% do valor do EBIT, enquanto que nos anos 2010 e 2011 o valor da dívida bruta representa mais que o dobro do valor do EBIT. ( ) O índice Dívida Bruta/EBITDA, no ano de 2008, mostra que a empresa não gerou resultado suficiente para pagar suas dívidas, mas, nos três anos seguintes, mostra que a dívida bruta representa menos do que o dobro do valor do EBITDA. ( ) No ano de 2010, o saldo em caixa e equivalentes de caixa representava quase 90% do valor da dívida bruta, o que é mostrado pelo índice EBIT/Dívida Líquida, que indica que o EBIT foi mais que cinco vezes maior que a dívida líquida. ( ) O índice EBIT/DFL mostra que, em 2008 e 2009, o EBIT não foi suficiente para pagar duas vezes a Despesa Financeira Líquida, enquanto 2011 foi o ano com dívida líquida menos onerosa, pois o valor da despesa financeira líquida foi o menor.

Assinale a sequencia CORRETA.

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisAnálise Horizontal e Vertical

- Análise de Demonstrações ContábeisÍndicesAtividade ou Rotatividade

- Análise de Demonstrações ContábeisÍndicesLiquidez

A questão a seguir é baseada no CASO BETA, descrito logo a seguir.

A empresa BETA atua no ramo agroindustrial e faz uso de recursos de terceiros para financiar parte de suas atividades. O relatório (em forma de tabela) apresentado a seguir inclui alguns saldos de contas do Balanço Patrimonial e da Demonstração do Resultado do Exercício, bem como alguns índices financeiros. Índices financeiros são relações entre contas ou grupos de contas das demonstrações financeiras (contábeis) e que são informações que servem de base para interpretar a situação econômica e financeira de empresas. O relatório apresenta ainda alguns saldos de contas que não necessariamente fazem parte das demonstrações citadas, mas que são importantes para finalidade de análise financeira. A dívida bruta representa o total de empréstimos de curto e de longo prazo e a dívida líquida representa a diferença entre dívida bruta e caixa e equivalentes de caixa. Despesa Financeira Líquida (DFL) equivale a Resultado Financeiro, que é calculado subtraindo-se as receitas financeiras das despesas financeiras. As siglas utilizadas na tabela significam: Patrimônio Líquido = PL, Capital de Terceiros = CT, Prazo Médio = PM, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro = EBIT, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro mais Depreciação e Amortização = EBITA.

Em relação à liquidez e lucratividade da empresa, é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndicesEVA: Economic Value Added (Lucro Residual)

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

A questão a seguir é baseada no CASO BETA, descrito logo a seguir.

A empresa BETA atua no ramo agroindustrial e faz uso de recursos de terceiros para financiar parte de suas atividades. O relatório (em forma de tabela) apresentado a seguir inclui alguns saldos de contas do Balanço Patrimonial e da Demonstração do Resultado do Exercício, bem como alguns índices financeiros. Índices financeiros são relações entre contas ou grupos de contas das demonstrações financeiras (contábeis) e que são informações que servem de base para interpretar a situação econômica e financeira de empresas. O relatório apresenta ainda alguns saldos de contas que não necessariamente fazem parte das demonstrações citadas, mas que são importantes para finalidade de análise financeira. A dívida bruta representa o total de empréstimos de curto e de longo prazo e a dívida líquida representa a diferença entre dívida bruta e caixa e equivalentes de caixa. Despesa Financeira Líquida (DFL) equivale a Resultado Financeiro, que é calculado subtraindo-se as receitas financeiras das despesas financeiras. As siglas utilizadas na tabela significam: Patrimônio Líquido = PL, Capital de Terceiros = CT, Prazo Médio = PM, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro = EBIT, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro mais Depreciação e Amortização = EBITA.

( ) O índice alavancagem financeira apresenta o maior valor no ano de 2008, no qual houve prejuízo, demonstrado por todos os índices de lucratividade incluídos no relatório. ( ) O maior retorno sobre o Patrimônio Líquido é observado no ano de 2012 e o maior retorno sobre o ativo ocorreu em 2011, ao passo que, em 2009, aparece o menor valor para esses dois índices. ( ) A participação de capital de terceiros aumentou de 2009 a 2012 e, nesse período, houve melhoria na alavancagem financeira e nos retornos sobre o Ativo e sobre o Patrimônio Líquido. ( ) O EVA demonstra que, em nenhum dos anos, a empresa conseguiu ter um lucro suficiente para remunerar o capital investido, mas mostrou melhoria ao longo dos anos de 2008 até 2011.

Assinale a sequência CORRETA.

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisFluxo de Caixa

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Hoje é o último dia do ano e uma empresa precisa decidir sobre a compra de uma nova máquina para substituir uma usada que requer conserto ao custo de R$ 38.000,00. Apesar de hoje estar totalmente depreciada, a máquina usada pode ainda ser usada por dois anos se for consertada. Uma máquina nova custaria R$ 60.000,00 e exigiria R$ 1.000,00 de instalação. O fluxo de caixa líquido das operações foi de R$ 24.200,00 no final do ano. Se for consertada, a máquina usada permitirá a repetição deste fluxo líquido de caixa para os próximos dois anos. A compra da máquina nova possibilitaria um aumento adicional de 50% no fluxo de caixa líquido anual nos próximos dois anos. O custo do capital é de 10% ao ano, para os dois próximos anos. Ao calcular o fator 1/(1+i)n, sendo "i" a taxa e "n" o número de períodos, deve-se arredondar para cima na segunda casa decimal. O valor estimado para a máquina usada ao final de 2 anos é de 20% do seu preço histórico de compra, que foi de R$ 30.000,00. A nova máquina seria depreciada durante um período de 4 anos pelo método linear, mesmo método empregado para a depreciação da máquina já em uso. Caso venha a comprar a máquina nova, a empresa a venderia ao final de 2 anos por um valor estimado equivalente a 15% do seu preço de compra.

Além das informações já apresentadas no CASO ALFA, considere que a alíquota do imposto de renda e da contribuição social sobre o lucro líquido seja de 35% para ganhos de capital. Qual das alternativas apresenta o fluxo de caixa líquido da venda da máquina usada reformada e da máquina nova ao final de dois anos, respectivamente?Provas

Questão presente nas seguintes provas

A Constituição Federal de 1988 permite que os Estados e o Distrito Federal instituam o Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

Considere os preceitos da Constituição Federal sobre o ICMS, analise as seguintes assertivas sobre a incidência desse imposto e assinale com V diante das assertivas verdadeiras e com F diante das assertivas falsas.

( ) O ICMS incide sobre operações de compra de bens que se iniciam no exterior e é não cumulativo, isto é, permite a compensação do valor devido a cada operação com o montante cobrado nas operações anteriores pelo mesmo Estado ou pelo Distrito Federal. ( ) Nas operações que destinem bens a consumidor final em outro Estado deve ser adotada a alíquota interestadual, se o destinatário for contribuinte do imposto, e cabe ao Estado de origem o imposto correspondente à diferença entre as alíquotas interna e interestadual. ( ) O ICMS incide sobre serviços contratados no exterior e sobre a entrada de bens importados do exterior por pessoa física, mesmo que ela não seja contribuinte habitual deste imposto, independentemente da finalidade, e ao Estado de destino cabe o imposto devido. ( ) A base de cálculo do ICMS não inclui o valor do Imposto sobre Produtos Industrializados (IPI) se a operação for realizada entre contribuintes (do ICMS) e tiver como objetivo a elaboração de produto destinado à comercialização pelo destinatário.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) O ICMS incide sobre operações de compra de bens que se iniciam no exterior e é não cumulativo, isto é, permite a compensação do valor devido a cada operação com o montante cobrado nas operações anteriores pelo mesmo Estado ou pelo Distrito Federal. ( ) Nas operações que destinem bens a consumidor final em outro Estado deve ser adotada a alíquota interestadual, se o destinatário for contribuinte do imposto, e cabe ao Estado de origem o imposto correspondente à diferença entre as alíquotas interna e interestadual. ( ) O ICMS incide sobre serviços contratados no exterior e sobre a entrada de bens importados do exterior por pessoa física, mesmo que ela não seja contribuinte habitual deste imposto, independentemente da finalidade, e ao Estado de destino cabe o imposto devido. ( ) A base de cálculo do ICMS não inclui o valor do Imposto sobre Produtos Industrializados (IPI) se a operação for realizada entre contribuintes (do ICMS) e tiver como objetivo a elaboração de produto destinado à comercialização pelo destinatário.

Assinale a alternativa que apresenta a sequência CORRETA.

Provas

Questão presente nas seguintes provas

Paulinho participa de um jogo que é disputado em rodadas. Se uma rodada não lhe parece favorável, ele não entra; se parece favorável, entra. Quando acerta, ganha um ponto, mas perde 2 se erra. Paulinho entrou em 20 rodadas e fez onze pontos.Quantas rodadas ele acertou?

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

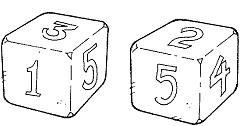

Um dado tem suas faces numeradas de 1 a 6. A figura abaixo representa o mesmo dado em duas posições diferentes.

Que número está na face oposta a 1? Provas

Questão presente nas seguintes provas

Oito amigos encontraram-se em uma festa. Se cada um dos amigos trocar um aperto de mão com cada um dos outros, quantos apertos de mão serão trocados?

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container