Foram encontradas 239 questões.

Provas

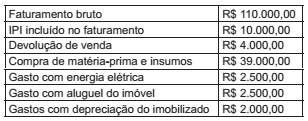

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS, sabendo que essa empresa industrial não se enquadra nos casos de alíquotas diferenciadas e de regimes especiais?

Provas

O Decreto Lei Nº 6.022/2007 dispõe sobre o Sistema Público de Escrituração Digital (Sped).

Considerando os preceitos desse Decreto, analise as seguintes afirmativas.

I. As administrações tributárias dos estados, do Distrito Federal e dos municípios são usuárias do Sped.

II. Quando a entidade adotar escrituração contábil digital, não haverá necessidade de impressão e encadernação em forma de livro, bem como não terá que fazer a manutenção de arquivo magnético com autenticação do registro público.

III. O acesso às informações armazenadas no Sped deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Está(ão) correta(s) a(s) afirmativa(s):

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Segundo Gitman (2010), os efeitos das variações no nível dos ativos circulantes sobre o tradeoff risco-lucratividade das empresas podem ser ilustrados mediante o uso da relação ativos circulantes / ativos totais, que indica a porcentagem dos ativos totais constituída por ativos circulantes (capital de giro).

No contexto dos efeitos de variações dessa relação ou índice sobre o risco e a lucratividade, assinale a alternativa CORRETA.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndicesLiquidez

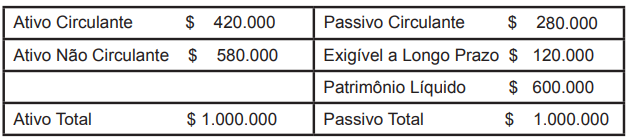

Considere que uma empresa hipotética apresentou, em 31 de dezembro de 2016, as seguintes demonstrações financeiras:

Balanço Patrimonial

Demonstração de Resultados

Vendas $ 1.200.000

(-) Custos e Despesas $ 1.110.000

Lucro Líquido $ 90.000

Com base nessas demonstrações, é correto afirmar que os índices de endividamento e de liquidez corrente foram, no período considerado, respectivamente, iguais a:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Provas

Provas

Analise as seguintes afirmativas sobre elementos constituintes das demonstrações financeiras (contábeis) obrigatórias e assinale com V as verdadeiras e com F as falsas.

( ) A forma física é essencial para a existência de itens do ativo. Ao determinar a existência do ativo, o direito de propriedade não é essencial.

( ) Há uma forte associação entre incorrer em gastos e gerar ativos, mas ambas as atividades não são necessariamente indissociáveis.

( ) Uma exigibilidade é um dever ou responsabilidade de agir ou de desempenhar uma dada tarefa de certa maneira.

( ) Os itens que compõem o passivo não podem ser mensurados por meio do emprego de significativo grau de estimativa.

Assinale a sequência CORRETA.

Provas

Analise a situação hipotética a seguir.

No estatuto da Cia. GMFU S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2016, a Cia. GMFU S.A., obteve R$ 3.500.000,00 de Lucro Líquido.

Neste contexto, desconsiderando outras informações, qual foi o valor creditado na rubrica de Reserva Estatutária?

Provas

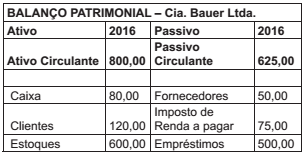

Analise o quadro a seguir.

De acordo com as informações da Cia. Bauer Ltda., qual é o índice de liquidez seca no ano de 2016?

Provas

Caderno Container