Foram encontradas 150 questões.

Durante a auditoria das demonstrações contábeis da CODERN, o responsável pela auditoria estruturou seu arquivo de trabalho buscando atender aos requisitos da NBC TA 230 – Documentação de Auditoria. Com base nessa norma, assinale a alternativa correta.

Provas

De acordo com o Manual de Contas do Setor Portuário da ANTAQ, as Autoridades Portuárias estão obrigadas a apresentar, além das demonstrações contábeis societárias, demonstrações contábeis regulatórias específicas, com periodicidade definida e finalidade voltada à regulação e fiscalização do setor. Dessa forma, são demonstrações contábeis regulatórias, conforme exigido pela ANTAQ:

I. Balanço Patrimonial Mensal (BPM);

II. Demonstração do Resultado do Exercício Mensal (DRE) anual do final do exercício;

III. Demonstração dos Fluxos de Caixa (DFC);

IV. Tabelas de Alocação de Custos (TACs);

V. Inventários de Bens.

Estão corretas:

Provas

Um contador da CODERN revisou os registros contábeis da entidade com vistas à adequação ao Manual de Contas do Setor Portuário, emitido pela ANTAQ. Durante essa análise, com base nas normas contábeis aplicáveis ao setor portuário e no Manual de Contas da ANTAQ, foram identificados os seguintes fatos contábeis:

I. os rendimentos produzidos por títulos e valores mobiliários foram reconhecidos diretamente no resultado, independentemente da categoria contábil em que esses ativos estavam classificados;

II. custos de manutenção de rotina de item do imobilizado que incluem, principalmente, mão de obra, bens de consumo e pequenas peças foram reconhecidos no resultado quando incorridos;

III. constitui-se provisão no passivo sempre que a depreciação acumulada de um ativo imobilizado excede seu custo de aquisição;

IV. peças de reposição e manutenção que só podem ser utilizadas em conexão com equipamentos do ativo imobilizado foram classificadas como ativo imobilizado;

V. imóveis destinados ao uso da Autoridade Portuária em suas atividades operacionais registrados como propriedade para investimentos.

Estão corretos:

Provas

A Contabilidade Regulatória tem papel fundamental na redução das assimetrias de informação no setor portuário, por meio do registro e da divulgação de informações econômicas, financeiras, operacionais e patrimoniais das entidades reguladas. De acordo com o que estabelece o Manual de Contas do Setor Portuário da ANTAQ, assinale a alternativa correta.

Provas

Considere que a empresa pública federal CODERN contratou serviço de segurança armada no valor de R$ 50.000, sobre o qual incide o Imposto sobre Bens e Serviços (IBS) à alíquota de 28%, sendo esse valor passível de crédito. Posteriormente, a empresa prestou serviço de armazenagem no valor de R$ 120.000, também sujeito à incidência do IBS à mesma alíquota (28%). Essas foram as únicas operações realizadas no período, e os custos dos serviços prestados no período totalizaram R$ 16.000. Com base nessas informações, assinale a alternativa que apresenta corretamente o valor do IBS a recolher pela empresa ao final do período e o lucro bruto da operação.

Provas

Considere que a empresa pública federal CODERN apresentou as seguintes movimentações em 2024:

• recebimento de clientes: R$ 550.000;

• recebimentos de juros sobre empréstimos concedidos: R$ 33.000;

• aquisição de equipamentos: R$ 180.000;

• pagamento a fornecedores: R$ 350.000;

• pagamento de principal de empréstimos: R$ 170.000;

• recebimento do principal de empréstimos bancários concedidos: R$ 100.000;

• pagamentos de imposto: 25.000;

• recebimentos de caixa resultantes da venda de ativo imobilizado: R$ 75.000;

• pagamento de juros de empréstimos: R$ 13.000;

• pagamentos de salários a empregados: R$ 220.000;

• caixa recebido pela emissão de debêntures: R$ 950.000.

Nesse contexto, a empresa adota a classificação principal para reconhecimento dos seus pagamentos e recebimentos. Assim, o contador da CODERN identificou o seguinte impacto das transações na Demonstração do Fluxo de Caixa (DFC) da empresa, em 2024:

Provas

Considere que, em 3 de janeiro de 2025, a CODERN recebeu em sua conta-corrente o valor bruto de R$ 12.000 referente à prestação de serviços de consultoria, cujo contrato tem vigência de 12 meses, com início imediato. Com base nisso, o contador da CODERN deve realizar os seguintes lançamentos contábeis em janeiro de 2025, de acordo com o regime de competência:

Provas

Considere que, em 2025, a CODERN, empresa pública federal, emitiu 5.000 debêntures para financiar a expansão e a inovação do Porto de Maceió/AL.

Dados da operação:

• valor nominal por debênture: R$ 1.000;

• valor de colocação no mercado: R$ 100 (cada);

• custos de transação (emissão e colocação): R$ 500.000 (totais).

Assinale a alternativa que apresenta corretamente os lançamentos contábeis que o contador da CODERN deve efetuar no reconhecimento inicial dessa captação de recursos.

Provas

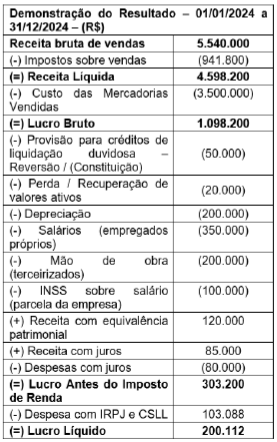

Considere que a empresa pública federal CODERN apresentou, em 31/12/2024, a seguinte Demonstração do Resultado do Exercício (DRE):

Além disso, o contador da empresa verificou que:

• os impostos recuperáveis que estavam originalmente incluídos no valor de aquisição das mercadorias vendidas somaram R$ 595.000;

• a empresa distribuiu 50% do lucro líquido em dividendos, o restante foi destinado às reservas de lucros

.

Com base nesses dados e considerando a elaboração da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o valor adicionado total a distribuir apurado pela empresa ao final do exercício.

Provas

A empresa pública federal CODERN apresentou os seguintes dados nas suas Demonstrações Contábeis:

• Ativo Circulante (AC): R$ 500.000;

• Ativo Realizável a Longo Prazo: R$ 150.000;

• Ativo Total (AT): R$ 1.300.000;

• Passivo Não Circulante (PNC): R$ 300.000;

• Passivo Exigível Total (PET): R$ 700.000;

• Patrimônio Líquido (PL): R$ 600.000;

• Receita Total (RT): R$ 2.000.000;

• Custo dos Produtos Vendidos (CMV): R$ 1.200.000;

• Lucro Líquido: R$ 200.000.

Com base nessas informações, um dos seus contadores elaborou um relatório de análise econômico-financeira contendo os indicadores descritos a seguir.

I. A Liquidez Corrente é igual a 1,63.

II. O Retorno sobre o Patrimônio Líquido é de 33,33%.

III. A Imobilização do Patrimônio Líquido é igual a 1,33.

IV. A Imobilização dos Recursos Não Correntes é igual a 0,72. V. A Liquidez Geral é de 0,928.

Com base nos dados apresentados e nos princípios da análise econômico-financeira, assinale a alternativa que apresenta corretamente os indicadores que o contador deve incluir em seu relatório.

Provas

Caderno Container