Foram encontradas 397 questões.

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

A Cia. Caminho do Norte tem uma conta corrente no Banco América do Oeste. Em 31-12-2002, o extrato bancário emitido pela instituição financeira acusava um saldo credor de R$ 28 800,00. Em contraposição, o livro Razão acusava, para a mesma conta, um saldo devedor de R$ 26 500,00. O auditor independente, por meio da análise do extrato bancário, apurou os seguintes fatos não registrados na contabilidade.

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

Provas

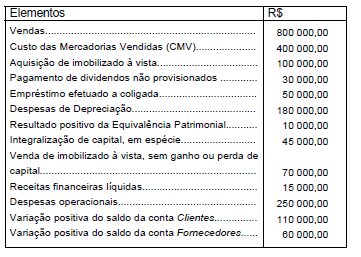

As informações a seguir e somente elas, extraídas da contabilidade da Cia. Cruzeiro do Sul, relativas ao exercício de 20X0, devem ser utilizadas para responder às questões de números 14 a 18. As variações dos saldos das contas Clientes e Fornecedores foram calculadas diminuindo-se seu saldo, no final do exercício de 20X0, dos saldos finais do ano-calendário anterior.

A variação do Disponível, evidenciada na Demonstração do Fluxo de Caixa de 20X0, foi

Provas

As informações a seguir e somente elas, extraídas da contabilidade da Cia. Cruzeiro do Sul, relativas ao exercício de 20X0, devem ser utilizadas para responder às questões de números 14 a 18. As variações dos saldos das contas Clientes e Fornecedores foram calculadas diminuindo-se seu saldo, no final do exercício de 20X0, dos saldos finais do ano-calendário anterior.

A variação do Patrimônio Líquido da companhia em 20X0, apurado na Demonstração das Mutações do Patrimônio Líquido (DMPL), correspondeu, em R$, a

Provas

As informações a seguir e somente elas, extraídas da contabilidade da Cia. Cruzeiro do Sul, relativas ao exercício de 20X0, devem ser utilizadas para responder às questões de números 14 a 18. As variações dos saldos das contas Clientes e Fornecedores foram calculadas diminuindo-se seu saldo, no final do exercício de 20X0, dos saldos finais do ano-calendário anterior.

A Demonstração de Resultado do Exercício (DRE) da companhia, em 20X0, evidenciava

Provas

É correto afirmar que

Provas

São considerados lucros a realizar, para fins de constituição da respectiva reserva,

Provas

É correto afirmar que

Provas

A Cia. Alfa de Centauro adquiriu, em 1o de outubro de 20X0, uma apólice de seguro contra incêndio em suas instalações fabris, com vigência de 2 (dois) anos, por R$ 72 000,00. Em consonância com o Princípio da Competência dos Exercícios, deverá constar, no Balanço Patrimonial de 20X0 da companhia, como despesa do exercício seguinte, no grupo do Ativo Circulante, a importância, em R$, de:

Provas

As questões de números 41 a 46 referem-se à crônica que segue.

Está clara e correta a articulação entre os tempos verbais na seguinte frase:

Provas

As questões de números 41 a 46 referem-se à crônica que segue.

Alterando-se a forma do verbo, resulta uma forma verbal com o mesmo significado em:

Provas

Caderno Container