Foram encontradas 518 questões.

Um gestor avalia a expectativa de rentabilidade mensal de um

fundo de ações utilizando o modelo de regressão linear clássico

y = β0 + β1x + ∈, em que y é a rentabilidade, x é um indicador

econômico, β0 e β1 são parâmetros a serem estimados por

mínimos quadrados e ∈ é o termo de erro. O modelo satisfaz aos

pressupostos para estimação por mínimos quadrados. Com base

em uma amostra de 3 meses, na qual os valores observados da

variável explicativa x foram x1 = 1, x2 = 2 e x3 = 2, o modelo

estimado conduziu aos resíduos e1 = 2, e2 = 1 e e3 = 1.

A estimativa, baseada no estimador não viciado, para a covariância entre os estimadores de β0 e β1, é:

A estimativa, baseada no estimador não viciado, para a covariância entre os estimadores de β0 e β1, é:

Provas

Questão presente nas seguintes provas

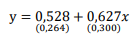

Um analista investiga, mediante um modelo de regressão linear

clássico, a relação entre a rentabilidade y de ofertas públicas

disponíveis no mercado e um indicador de risco associado ao

emissor, representado pela variável explicativa x. Considera-se

que o termo de erro do modelo siga distribuição Normal. Foi

utilizada uma amostra aleatória simples de 20 pares (x,y) de

observações mensais. O modelo estimado está apresentado a

seguir (erros padrão entre parênteses).

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):

Provas

Questão presente nas seguintes provas

O número de fraudes anuais detectadas no mercado financeiro,

nos últimos 16 anos, foi registrado por um auditor. Ele deseja

testar se o resultado fornece evidência de que a média anual de

fraudes no mercado é inferior a 4, supondo que esses 16 registros

constituam observações de uma amostra aleatória simples obtida

a partir de uma população Normal. A variância dessa população é

conhecida e igual a 25.

Nessas condições, o auditor obterá evidência estatística de que a média populacional é inferior a 4, ao nível de significância 0,1, se a média na amostra for menor ou igual a:

Nessas condições, o auditor obterá evidência estatística de que a média populacional é inferior a 4, ao nível de significância 0,1, se a média na amostra for menor ou igual a:

Provas

Questão presente nas seguintes provas

Um analista busca evidenciar estatisticamente a conjectura de

que a valorização média das cotas dos fundos imobiliários

negociados no mercado em 2023 tenha sido superior a 15%.

Supõe-se que as valorizações das cotas sigam distribuição

Normal, sendo o desvio padrão desconhecido. Com base nas

observações de uma amostra aleatória de tamanho 16, ele

observa que a valorização média foi de 15,85%, com desvio

padrão amostral igual a 2%.

Considerando os três níveis de significância usuais (0,01, 0,05 e 0,1), a conjectura investigada:

Considerando os três níveis de significância usuais (0,01, 0,05 e 0,1), a conjectura investigada:

Provas

Questão presente nas seguintes provas

Um indicador de desempenho das instituições que atuam no

mercado financeiro brasileiro é avaliado com base nas 8

observações de uma amostra aleatória simples, considerando 8

dessas instituições. O desvio padrão amostral do indicador foi

igual a 8.

Supondo que a distribuição dos valores do indicador no universo em estudo seja Normal, o limite inferior do intervalo de confiança de 95% para a variância populacional é, aproximadamente (considere probabilidades iguais nas caudas):

Supondo que a distribuição dos valores do indicador no universo em estudo seja Normal, o limite inferior do intervalo de confiança de 95% para a variância populacional é, aproximadamente (considere probabilidades iguais nas caudas):

Provas

Questão presente nas seguintes provas

Suponha que o tempo X, em dias, até que uma debênture

incentivada aumente seu valor de mercado em 30%, seja uma

variável aleatória com função de densidade

f(x) = θ2 xe −θx ; x > 0.

O tempo médio registrado, com base nas observações de uma amostra aleatória simples, foi de 400 dias.

Com base nessa amostra, a estimativa de máxima verossimilhança do parâmetro θ é:

f(x) = θ2 xe −θx ; x > 0.

O tempo médio registrado, com base nas observações de uma amostra aleatória simples, foi de 400 dias.

Com base nessa amostra, a estimativa de máxima verossimilhança do parâmetro θ é:

Provas

Questão presente nas seguintes provas

A proporção de emissões de títulos imobiliários com suspeita de

irregularidade em um ano pode ser representada por uma

variável aleatória contínua X com função de densidade:

f(x) = (θ+1)xθ , 0<x<1

Deseja-se conduzir uma análise probabilística dessa proporção em 2024; porém, para isso, é preciso estimar o parâmetro θ . Nos últimos 5 anos, a proporção anual registrada foi: 0,3; 0,2; 0,6; 0,7 e 0,2.

Considerando que esses registros sejam observações de uma amostra aleatória simples da população referenciada por f(x), a estimativa do parâmetro θ a partir dessa amostra, obtida pelo método dos momentos, é:

f(x) = (θ+1)xθ , 0<x<1

Deseja-se conduzir uma análise probabilística dessa proporção em 2024; porém, para isso, é preciso estimar o parâmetro θ . Nos últimos 5 anos, a proporção anual registrada foi: 0,3; 0,2; 0,6; 0,7 e 0,2.

Considerando que esses registros sejam observações de uma amostra aleatória simples da população referenciada por f(x), a estimativa do parâmetro θ a partir dessa amostra, obtida pelo método dos momentos, é:

Provas

Questão presente nas seguintes provas

Uma agência reguladora recebe, em média, uma denúncia a cada

15 minutos.

Se o número de denúncias em um período qualquer segue distribuição de Poisson, a probabilidade de que, no intervalo de 1 hora, cheguem pelo menos 2 denúncias, sabendo-se que pelo menos uma denúncia terá chegado, é de:

Se o número de denúncias em um período qualquer segue distribuição de Poisson, a probabilidade de que, no intervalo de 1 hora, cheguem pelo menos 2 denúncias, sabendo-se que pelo menos uma denúncia terá chegado, é de:

Provas

Questão presente nas seguintes provas

Suponha que o tempo T até um que investidor solicite o resgate

integral de um fundo, em meses, seja representado por uma

variável aleatória contínua com função de densidade

f(t) = 0,05e −0.05t ,t > 0.

De acordo com esse modelo probabilístico, o período até que a metade dos investidores desse fundo venha a solicitar o resgate integral é de, aproximadamente:

f(t) = 0,05e −0.05t ,t > 0.

De acordo com esse modelo probabilístico, o período até que a metade dos investidores desse fundo venha a solicitar o resgate integral é de, aproximadamente:

Provas

Questão presente nas seguintes provas

Em um concurso, 2.048 candidatos prestam um exame em que

são submetidos a 6 questões de múltipla escolha, cada uma com

4 alternativas, das quais apenas uma é correta. Um candidato

passa para a segunda fase do concurso caso acerte, pelo menos,

4 questões.

Se todos os candidatos “chutam” as respostas, isto é, sempre escolhem ao acaso uma alternativa, o valor esperado do número de aprovados para a segunda fase é:

Se todos os candidatos “chutam” as respostas, isto é, sempre escolhem ao acaso uma alternativa, o valor esperado do número de aprovados para a segunda fase é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container