Foram encontradas 370 questões.

- Marketing Organizacional

- Imagem Empresarial

- Comunicação Integrada de Marketing

- Branding

- Gestão de Marcas

Um dos modelos mais utilizados no mercado para avaliar a brand equity foi criado pela empresa Millward Brown. Ela se resume a uma pirâmide que, da base para o cume, ordena os seguintes valores de marca:

Provas

Questão presente nas seguintes provas

Na seleção de cores, é correto afirmar que a luz refletida ou transmitida pelo original que passa por um filtro

Provas

Questão presente nas seguintes provas

O responsável pela Comunicação da Desenvolve SP quer dar um brinde da instituição aos novos empreendedores financiados pela agência. Deu como exemplo de acabamento a agenda acima. Esse tipo de acabamento é chamado de

Provas

Questão presente nas seguintes provas

O termo técnico usado no balão da charge refere-se

Provas

Questão presente nas seguintes provas

Assinale a alternativa que contém o título encampado.

(títulos retirados do portal desenvolvesp.com.br)

(títulos retirados do portal desenvolvesp.com.br)

Provas

Questão presente nas seguintes provas

Baseado nas informações a seguir responda às questões :

Uma Entidade, enquadrada no Lucro Real, está calculando o imposto de renda e contribuição social em uma base mensal, todavia pretende demonstrá-los em uma base trimestral, em 31 de março de 2014. Para tanto, ela tem os seguintes dados:

Lucro antes do IR e CSL Janeiro - R$ 300.000,00

Fevereiro - R$ 250.000,00

Março - R$ 350.000,00

Adições temporárias: R$ 70.000,00

Adições permanentes: R$ 25.000,00

Exclusões permanentes R$ 20.000,00

Exclusões temporárias R$ 25.000,00

Para efeito do Imposto de renda diferido, a Administração considera que os ativos diferidos decorrentes de diferenças temporárias serão realizados na proporção da resolução final dos eventos que originaram tais diferenças. Adicionalmente, a Entidade fundamentada na expectativa de geração de lucros tributáveis futuros, determinada em estudo técnico aprovado pela Administração, reconheceu os créditos tributários sobre prejuízos fiscais e bases negativas de contribuição social de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base de cálculo é de R$ 200.000,00; a alíquota combinada a ser utilizada é de 34%.

Os valores, em reais, do imposto de renda e do respectivo adicional do imposto de renda acumulados, respectiva- mente, nos três meses, como indicado, são:Uma Entidade, enquadrada no Lucro Real, está calculando o imposto de renda e contribuição social em uma base mensal, todavia pretende demonstrá-los em uma base trimestral, em 31 de março de 2014. Para tanto, ela tem os seguintes dados:

Lucro antes do IR e CSL Janeiro - R$ 300.000,00

Fevereiro - R$ 250.000,00

Março - R$ 350.000,00

Adições temporárias: R$ 70.000,00

Adições permanentes: R$ 25.000,00

Exclusões permanentes R$ 20.000,00

Exclusões temporárias R$ 25.000,00

Para efeito do Imposto de renda diferido, a Administração considera que os ativos diferidos decorrentes de diferenças temporárias serão realizados na proporção da resolução final dos eventos que originaram tais diferenças. Adicionalmente, a Entidade fundamentada na expectativa de geração de lucros tributáveis futuros, determinada em estudo técnico aprovado pela Administração, reconheceu os créditos tributários sobre prejuízos fiscais e bases negativas de contribuição social de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base de cálculo é de R$ 200.000,00; a alíquota combinada a ser utilizada é de 34%.

Provas

Questão presente nas seguintes provas

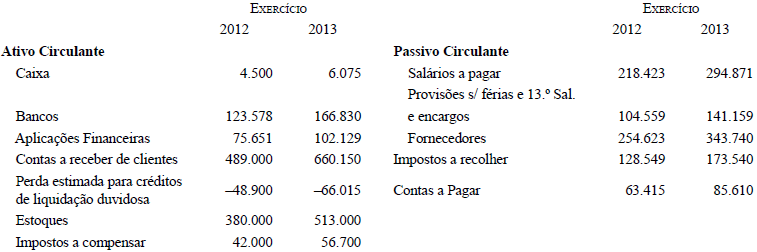

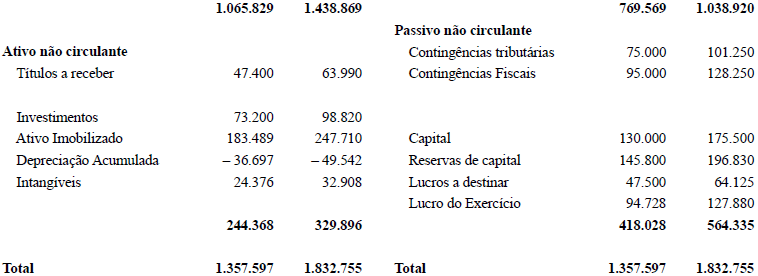

Para responder à questão, analise o balanço patrimonial a seguir.

A variação do Capital Circulante Líquido (CCL) é:

Provas

Questão presente nas seguintes provas

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Acerta Quase Tudo S/A, em 31 de dezembro de 2013, após o encerramento do exercício, conforme balancete a seguir demonstrado:

| Estoques | 26.000,00 |

| Fornecedores | 35.000,00 |

| Reserva Legal | 5.000,00 |

| Despesas Gerais | 30.000,00 |

| Máquinas e Equipamentos | 12.000,00 |

| Contas a Pagar | 8.000,00 |

| Despesas de Salários | 15.000,00 |

| Aplicações Financeiras | 14.000,00 |

| Capital Social | 45.000,00 |

| Custo das Mercadorias Vendidas | 23.000,00 |

| Lucros a Distribuir | 10.000,00 |

| Receitas Financeiras | 8.000,00 |

| Despesas Financeiras | 4.000,00 |

| Financiamentos | 17.000,00 |

| Duplicatas a Receber | 35.000,00 |

| Vendas de Mercadorias | 45.000,00 |

| Bancos conta Movimento | 14.000,00 |

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

Considerando as atuais organizações presentes no globo, torna-se cada vez maior a necessidade de informações para a tomada de decisões, de forma ordenada e pré-definida, com base em técnicas que gerem um modelo confiável no processo de gestão empresarial. Isto posto, a necessidade de se avaliar resultados foi de fundamental importância para a criação de ferramentas ou métricas com capacidade avaliativa, acompanhadas obviamente das devidas interpretações. Nesse caso, foi criada uma métrica de avaliação que é utilizada essencialmente para analisar o desempenho das organizações, pois ele é capaz de medir a produtividade e a eficiência da empresa, um ponto que é essencial para o empresário que pretende investir, que, em linhas gerais, representa a geração operacional de caixa da companhia, ou seja, o quanto a empresa gera de recursos apenas em suas atividades operacionais, sem levar em consideração os efeitos financeiros, de impostos, depreciação e amortização.

O texto refere-se ao:

O texto refere-se ao:

Provas

Questão presente nas seguintes provas

Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as demonstrações financeiras de que trata a Lei n.º 6.404/76, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Das demonstrações financeiras publicadas, qual é a dispensável para companhias de capital fechado?

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container