Foram encontradas 60 questões.

Considere o balancete de verificação em 31.12.2020 (valores hipotéticos), da Empresa Roda Presa Ltda.

| Balancete de verificação – 31.12.2020 |

| Contas Valores em Reais |

| Estoque 33.000,00 |

Nota: as rubricas de não circulante (LP), já estão identificadas.

Assinale a alternativa que apresenta o correto valor do capital circulante líquido da empresa, naquela data.

Provas

Para efeito da Lei de Responsabilidade Fiscal, em seu capítulo V, a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde, é entendida por

Provas

Sobre a renúncia da receita, abarcada no artigo 14 da Lei de Responsabilidade Fiscal, o perdão da multa que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu é definido como:

Provas

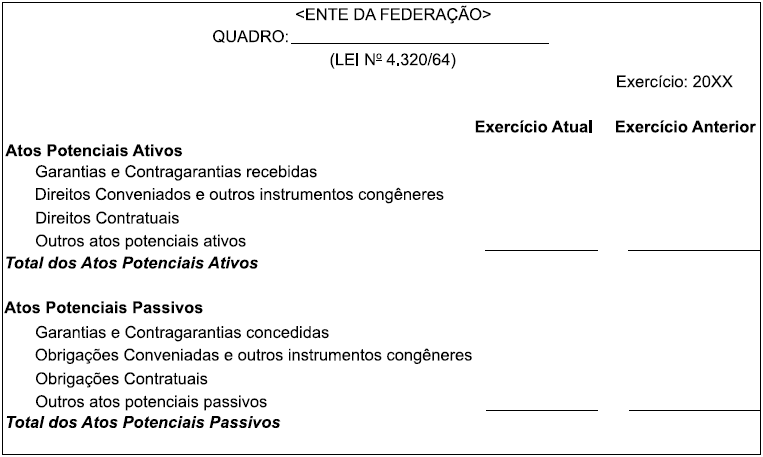

Observe a figura a seguir.

Considerando as normas contábeis aplicáveis segundo a Lei nº 4.320/64, bem como a abordagem contábil considerada no MCASP 8a Edição, a figura representa o quadro

Provas

Quanto às despesas orçamentárias, os limites de gastos, incluídos nas leis orçamentárias com base nas receitas previstas, a serem efetuados pelas entidades públicas, referem-se a:

Provas

Um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços, é definido como

Provas

No que tange à segregação das informações orçamentárias e patrimoniais, no Plano de Contas Aplicável ao Setor Público – PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam:__________ – de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa. Assinale a alternativa que completa corretamente a lacuna do texto.

Provas

O Plano de Contas Aplicado ao Setor Público (PCASP) é divido em oito classes contábeis, classificadas segundo a natureza das informações. A natureza Patrimonial abrange as seguintes classes:

Provas

Diante das regras estabelecidas pelas normas brasileiras de contabilidade aplicáveis ao setor público, NBC-TSP 06 – item 8, assinale a alternativa correta sobre como pode ser a classificação e a contabilização do direito sobre propriedade mantida por arrendatário sob arrendamento mercantil operacional.

Provas

Uma determinada Entidade Pública decidiu adotar voluntariamente as Normas Brasileiras de Contabilidade Técnica do Setor Público, seguindo, portanto, as disposições contidas na NBC-TSP 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erros. De acordo com a referida norma, a Entidade deve aplicar a mudança e os ajustes decorrentes dessa adoção, retrospectivamente. Isso significa, portanto, que a entidade deve

Provas

Caderno Container