Foram encontradas 119 questões.

A Lei n.º 6.404/1976, que dispõe sobre as sociedades por ações, foi alterada pela Lei n.º 11.638/2007. Acerca desse assunto e suas implicações, julgue os itens a seguir.

A companhia fechada, com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa.

Provas

A Lei n.º 6.404/1976, que dispõe sobre as sociedades por ações, foi alterada pela Lei n.º 11.638/2007. Acerca desse assunto e suas implicações, julgue os itens a seguir.

O artigo 176 passou a prever duas novas demonstrações contábeis: a demonstração dos fluxos de caixa e, se companhia aberta, a demonstração do valor adicionado.

Provas

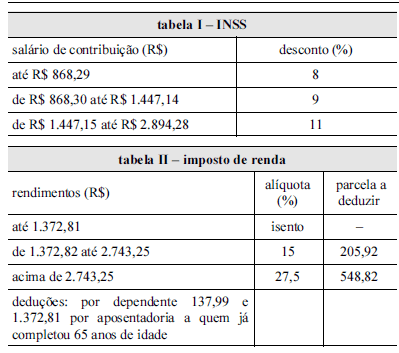

Uma fábrica possui 4 empregados com os seguintes salários: empregado A: R$ 500; empregado B: R$ 1.000; empregado C: R$ 1.500; empregado D: R$ 3.000. Os empregados, todos com idade inferior a 65 anos, são solteiros e não possuem dependentes. Nesse contexto e com base nas tabelas I e II acima, julgue os itens seguintes.

O valor da contribuição ao INSS devida pelo empregado D é de R$ 330,00 porque a tabela I mostra que acima de R$ 2.894,28 a alíquota de desconto é de 11% sobre o valor do salário.

Provas

Uma fábrica possui 4 empregados com os seguintes salários: empregado A: R$ 500; empregado B: R$ 1.000; empregado C: R$ 1.500; empregado D: R$ 3.000. Os empregados, todos com idade inferior a 65 anos, são solteiros e não possuem dependentes. Nesse contexto e com base nas tabelas I e II acima, julgue os itens seguintes.

Os empregados A, B e C são isentos do imposto de renda.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de Renda

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

Apesar de as alíquotas do imposto de renda serem maiores que a da CSL, o valor do IRPJ foi menor que o valor da CSL.

Provas

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

Não há valor devido a título de IRPJ e CSL porque, em ambos os casos, apurou-se prejuízo fiscal e base de cálculo negativa, respectivamente.

Provas

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O saldo de prejuízos fiscais existente no LALUR só pode ser compensado na base de cálculo do IRPJ.

Provas

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O cálculo da CSL é feito da seguinte forma: resultado antes CSL . . . . . . . . . . . . . . . . . . . . -12.667,00

(+) adições . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15.000,00

(=) resultado antes das compensações . . . . . . . . . 2.333,00

(-) compensação . . . . . . . . . . . . . . . . . . . . . . . . . . 699,90

(=) base de cálculo do CSL . . . . . . . . . . . . . . . . . 1.633,10

CSL devida (9%) . . . . . . . . . . . . . . . . . . . . . . . . . . 146,98

Provas

luz do Código Tributário Nacional (CTN), Lei n.º 5.172/1966, julgue os itens seguintes.

Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente, impostos extraordinários compreendidos ou não no CTN, suprimidos, gradativamente, no prazo máximo de cinco anos, contados da celebração da paz.

Provas

luz do Código Tributário Nacional (CTN), Lei n.º 5.172/1966, julgue os itens seguintes.

No Brasil, são considerados impostos especiais: imposto sobre operações relativas a combustíveis e lubrificantes, imposto sobre energia elétrica e imposto sobre minerais.

Provas

Caderno Container