Foram encontradas 1.484 questões.

A Lei n.º 6.404/1976, que dispõe sobre as sociedades por ações, foi alterada pela Lei n.º 11.638/2007. Acerca desse assunto e suas implicações, julgue os itens a seguir.

Provas

A Lei n.º 6.404/1976, que dispõe sobre as sociedades por ações, foi alterada pela Lei n.º 11.638/2007. Acerca desse assunto e suas implicações, julgue os itens a seguir.

O artigo 176 estabelece que, ao fim de cada exercício social, as sociedades por ações deverão elaborar as seguintes demonstrações financeiras:

I balanço patrimonial;

II demonstração dos lucros ou prejuízos acumulados;

III demonstração do resultado do exercício;

IV demonstração dos fluxos de caixa;

V demonstração do valor adicionado, se companhia aberta;

VI demonstração das mutações patrimoniais.

Provas

A Lei n.º 6.404/1976, que dispõe sobre as sociedades por ações, foi alterada pela Lei n.º 11.638/2007. Acerca desse assunto e suas implicações, julgue os itens a seguir.

A companhia fechada, com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa.

Provas

A Lei n.º 6.404/1976, que dispõe sobre as sociedades por ações, foi alterada pela Lei n.º 11.638/2007. Acerca desse assunto e suas implicações, julgue os itens a seguir.

O artigo 176 passou a prever duas novas demonstrações contábeis: a demonstração dos fluxos de caixa e, se companhia aberta, a demonstração do valor adicionado.

Provas

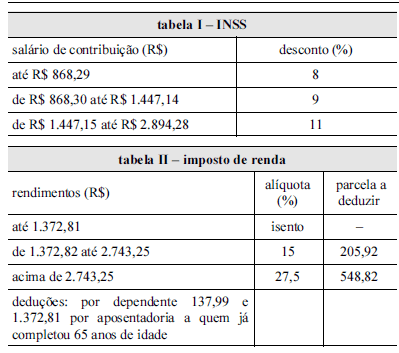

Uma fábrica possui 4 empregados com os seguintes salários: empregado A: R$ 500; empregado B: R$ 1.000; empregado C: R$ 1.500; empregado D: R$ 3.000. Os empregados, todos com idade inferior a 65 anos, são solteiros e não possuem dependentes. Nesse contexto e com base nas tabelas I e II acima, julgue os itens seguintes.

O valor da contribuição ao INSS devida pelo empregado D é de R$ 330,00 porque a tabela I mostra que acima de R$ 2.894,28 a alíquota de desconto é de 11% sobre o valor do salário.

Provas

Uma fábrica possui 4 empregados com os seguintes salários: empregado A: R$ 500; empregado B: R$ 1.000; empregado C: R$ 1.500; empregado D: R$ 3.000. Os empregados, todos com idade inferior a 65 anos, são solteiros e não possuem dependentes. Nesse contexto e com base nas tabelas I e II acima, julgue os itens seguintes.

Os empregados A, B e C são isentos do imposto de renda.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de Renda

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

Apesar de as alíquotas do imposto de renda serem maiores que a da CSL, o valor do IRPJ foi menor que o valor da CSL.

Provas

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

Não há valor devido a título de IRPJ e CSL porque, em ambos os casos, apurou-se prejuízo fiscal e base de cálculo negativa, respectivamente.

Provas

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O saldo de prejuízos fiscais existente no LALUR só pode ser compensado na base de cálculo do IRPJ.

Provas

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O cálculo da CSL é feito da seguinte forma: resultado antes CSL . . . . . . . . . . . . . . . . . . . . -12.667,00

(+) adições . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15.000,00

(=) resultado antes das compensações . . . . . . . . . 2.333,00

(-) compensação . . . . . . . . . . . . . . . . . . . . . . . . . . 699,90

(=) base de cálculo do CSL . . . . . . . . . . . . . . . . . 1.633,10

CSL devida (9%) . . . . . . . . . . . . . . . . . . . . . . . . . . 146,98

Provas

Caderno Container