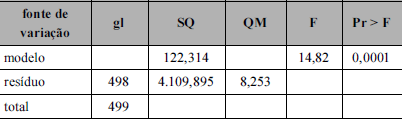

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

Julgue o item a seguir.

A porcentagem estimada de estudantes cotistas é menor que 50%.

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

Julgue o item a seguir.

O coeficiente angular é significativo em nível de significância de 5%, dado que P(Z > 1,96) = 0,025.

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

Julgue o item a seguir.

O coeficiente angular da reta estimada é menor que 1,5.

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

Julgue o item a seguir.

Caso o modelo tivesse sido ajustado pelo método de máxima verossimilhança, então os graus de liberdade dos resíduos seriam iguais ao tamanho da amostra.

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

Após a implementação de reserva de vagas para os cotistas nas universidades brasileiras, um estudo foi realizado com uma amostra de 500 estudantes de determinado curso, para ser avaliada a possível existência de uma relação entre o desempenho — Y —, medido pela média final na disciplina e a forma de ingresso na universidade — X. A tabela a seguir apresenta a análise de variância do modelo Y = α +βX + ε, em que Y varia de 0 a 10, X = 0 para cotas e X = 1 para ampla concorrência, α e β são os parâmetros do modelo e ε é o erro aleatório.

Com base nas informações e na tabela apresentadas, sabendo-se que e Var(X) = 0,2487 e considerando que 3,84 seja o valor aproximado de .

O tempo, X, de carregamento de um celular segue uma distribuição normal com média e variância desconhecidas. Foi coletada uma amostra de tamanho igual a 10, em que a média amostral é de 58 minutos e o desvio padrão da amostra é de 5 minutos. O fabricante do celular, para testar se a média de carregamento é de 50 minutos, aplica um teste t de Student com a hipótese nula H0: μx = 50 contra a hipótese alternativa de H1 : μx ≠ 50.

Considerando a situação hipotética descrita, julgue o item a seguir.

O intervalo de 95% de confiança para μx é igual a em que zα é o α-quantil da distribuição Normal.

A quantidade, X, de trancamentos de alunos por semestre em uma universidade segue uma distribuição Poisson com parâmetro λ, que é expressa por para k = 0, 1, 2, þ.

Considerando que o estimador de máxima verossimilhança para λ seja denotado e que a universidade perca receita proporcionalmente ao ln(X), julgue o item subsecutivo.

Segue abaixo:

O estimador de máxima verossimilhança para λ, em uma amostra de tamanho n, é em que

A quantidade, X, de trancamentos de alunos por semestre em uma universidade segue uma distribuição Poisson com parâmetro λ, que é expressa por para k = 0, 1, 2, þ.

Considerando que o estimador de máxima verossimilhança para λ seja denotado e que a universidade perca receita proporcionalmente ao ln(X), julgue o item subsecutivo.

Segue abaixo:

O estimador de ln(λ) via máxima verossimilhança é In .