Foram encontradas 60 questões.

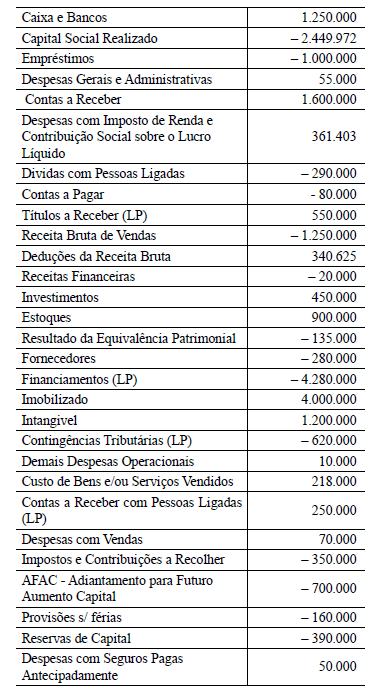

Considerando as contas e seus respectivos valores, apresentados a seguir, responda as questões de números 47 e 48.

A Margem de Contribuição Bruta totaliza

Provas

A Cia Comercial Doces, Choco & Lates Ltda. mantém um controle de estoque avaliado por meio de custo médio.

Em 31.10.11, o seu estoque final de produtos para revenda era de 100 unidades com um custo unitário de R$ 10,00. Todas as operações que envolvam compras e venda de mercadorias estão livres de impostos. Durante o mês de novembro do mesmo ano, ocorreram as seguintes operações com mercadorias:

Em 04.11.11, compra à vista de 40 unidades com o custo unitário de R$ 14,00.

Em 11.11.11, compra a prazo de 140 unidades com o custo unitário de R$ 16,00.

Em 21.11.11, venda à vista de 160 unidades.

De acordo com as informações apresentadas, o saldo final em 30.11.11 é:

Provas

De acordo com a resolução do CFC n.º 1.330/11, que aprovou a ITG 2.000, a escrituração contábil, além da conta devedora, credora e o valor do lançamento deverá conter, no mínimo:

I. data do registro contábil, ou seja, a data em que o fato contábil ocorreu; II. essência intrínseca e extrínseca da forma contábil;

III. histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

IV. essência sobre a forma;

V. informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

Está correto o contido em

Provas

A contabilização de despesas com salários da administração representa um fato contábil

Provas

De acordo com o art. 178 da Lei n.° 6.404/76, no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Ante o exposto, o Ativo e Passivo estão assim classificados:

I. ativo circulante;

II. ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível; III. ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado,intangível e diferido; IV. passivo circulante;

V. passivo não circulante;

VI. passivo não circulante, composto por REF – Resultado de Exercícios Futuros;

VII. passivo não circulante, composto por REF – Resultado de Exercícios Futuros e AFAC – Adiantamento para Futuro Aumento de Capital;

VIII. patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados;

IX. patrimônio líquido, dividido em capital social, reservas de capital, reservas de reavaliação, ações em tesouraria e prejuízos acumulados.

Estão corretos apenas os itens

Provas

De acordo com a Resolução CFC n.o 1.268/09, o Balanço orçamentário evidencia

Provas

Ao contrario da receita, que é estimada, a despesa é fixada pela lei orçamentária. Dessa forma, a realização da receita pode ultrapassar sua previsão, mas a realização da despesa encontra seu limite

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: VUNESP

Orgão: IAMSPE

Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se

Provas

Em conformidade com a Lei de Responsabilidade Fiscal, as previsões de receita observarão

Provas

Provas

Caderno Container