Foram encontradas 120 questões.

Considere que, conforme dispõe a legislação e o respectivo acordo coletivo da própria categoria, determinada empresa tenha firmado e cumprido junto aos seus empregados o compromisso de efetuar o pagamento dos salários até o quinto dia útil do mês seguinte. Nessa situação, julgue os itens a seguir.

No processo de contabilização da folha de pagamento, as contribuições de INSS e FGTS deverão ser registradas no mês de competência a que se referem, com base nas guias de recolhimento ou nos cálculos efetuados, mesmo que por valores estimados.

Provas

Considere que, conforme dispõe a legislação e o respectivo acordo coletivo da própria categoria, determinada empresa tenha firmado e cumprido junto aos seus empregados o compromisso de efetuar o pagamento dos salários até o quinto dia útil do mês seguinte. Nessa situação, julgue os itens a seguir.

No caso de salários ordenados, horas extras adicionais e prêmios devidos aos empregados, quando pagos no mês seguinte ao qual forem incorridos, deverá o contador provisionar todos os benefícios auferidos.

Provas

Suponha que uma entidade possua aluguéis a receber e a pagar e que o aluguel seja fato gerador do PIS e da COFINS, cujas alíquotas somam 10%. Com relação a essa situação, julgue os itens a seguir.

Se a entidade tiver de pagar R$ 10.000,00 de aluguel e receber R$ 20.000,00, o valor a recolher de PIS/COFINS deverá ser de R$ 1.000,00, tendo em vista a apuração do tributo pelo valor líquido de (20.000,00 – 10.0000,00) × 10%.

Provas

Suponha que uma entidade possua aluguéis a receber e a pagar e que o aluguel seja fato gerador do PIS e da COFINS, cujas alíquotas somam 10%. Com relação a essa situação, julgue os itens a seguir.

O aluguel a receber e a pagar deverá ser registrado mês a mês, independentemente do seu pagamento ou recebimento, mas a despesa somente ocorrerá quando do efetivo pagamento.

Provas

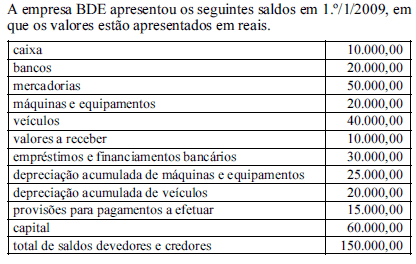

Considerando as informações acima, julgue os itens subsequentes.

Considerando os saldos apresentados no início do período e que os créditos concedidos pela BDE, em 50% do total, foram considerados de difícil recebimento, a companhia deveria registrar despesas com provisão para devedores duvidosos no valor de R$ 5.000,00, fato que reduz o resultado da companhia.

Provas

Considerando as informações acima, julgue os itens subsequentes.

Se a BDE tiver vendido seus veículos — depreciáveis em cinco anos — a prazo, no final de janeiro de 2009, pelo valor contábil do bem, os seguintes registros devem ter sido contemplados.

D – depreciação acumulada de veículos . . . . . R$ 20.000,00

D – valores a receber (desdobramento adequado) . . . . . . . . . . . . . . . R$ 20.000,00

C – veículos . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

D – custo da venda do imobilizado (desdobramento adequado) . . . . . . . . . . . . . . . R$ 20.000,00

C – veículos . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

C – venda do imobilizado (desdobramento adequado) . . . . . . . . . . . . . . . R$ 20.000,00

Provas

Considerando as informações acima, julgue os itens subsequentes.

Se, no mês de janeiro, foi vendido à vista 1/5 das mercadorias, com lucro de 50%, a BDE deve ter registrada a venda e a baixa dos estoques. Tais fatos podem ser corretamente registrados da seguinte forma (desconsiderando-se os efeitos tributários).

C – caixa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 15.000,00

C – CMV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

D – vendas . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 15.000,00

D – mercadorias . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

Provas

Considerando as informações acima, julgue os itens subsequentes.

Considere que, dos valores a receber, metade seja originada de vendas a clientes. Considere, ainda, que a BDE tenha feito desconto bancário no dia 15/1/2009 referente a esses papéis, tendo sido cobrado R$ 50,00 de despesas bancárias no ato, juros de R$ 15,00 e correção monetária de R$ 20,00, que serão cobrados no momento do vencimento da operação. Logo, os registros contábeis de janeiro devem ter contemplado os seguintes lançamentos.

D – bancos . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 5.000,00

D – despesas bancárias . . . . . . . . . . . . . . . . . . . . . . R$ 50,00

C – duplicatas descontadas . . . . . . . . . . . . . . . . R$ 5.000,00

D – despesas de juros . . . . . . . . . . . . . . . . . . . . . . . R$ 15,00

D – despesas de correção monetária . . . . . . . . . . . . R$ 20,00

C – bancos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50,00

C – juros e correção monetária a pagar . . . . . . . . . . R$ 35,00

Provas

Considerando as informações acima, julgue os itens subsequentes.

Considere que, no final do mês de janeiro, um banco tenha debitado na conta corrente da empresa BDE R$ 1.000,00 referente a juros e correção monetária, sendo 25% desse valor correspondentes a juros. Nessa situação, o seguinte registro por parte da empresa está correto.

D – despesa com juros . . . . . . . . . . . . . . . . . . . . . R$ 750,00

D – despesa com correção monetária . . . . . . . . . . R$ 250,00

C – bancos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.000,00

Provas

Para vários créditos, é desnecessário que existam vários débitos, basta que os valores das aplicações e das fontes de recursos sejam exatamente iguais. Tal regra é denominada partida simples.

Provas

Caderno Container