Foram encontradas 412 questões.

Relacione as características dos registros contábeis da entidade pública (NBC T 16.5-Registro Contábil), apresentados abaixo, com os respectivos conceitos.

1- Comparabilidade

2- Compreensibilidade

3- Confiabilidade

4- Fidedignidade

5- Tempestividade

6- Uniformidade

( ) deve ser realizado a partir de critérios padronizados.

( ) deve representar a essência econômica do evento mensurado e reconhecido.

( ) deve proporcionar segurança aos usuários para a devida tomada de decisão.

( ) deve possibilitar a comparação temporal e estatística, inclusive com outras.

( ) deve ser entendido, mesmo àqueles eventos relevantes, mas complexos, que são reconhecidos, mensurados e divulgados.

( ) deve ser realizado no momento em que ocorre, em tempo hábil para a tomada de decisão.

A sequência correta é

Provas

Provas

Sobre o Sistema Contábil das Entidades do Setor Público, relacione os subsistemas com seus objetivos.

1.Orçamentário

2.Patrimonial

3.Custos

4.Compensação

( ) Acumula informações referentes à execução das receitas e das despesas planejadas.

( ) Registra, processa e divulga informações sobre atos da gestão que possam afetar o patrimônio da entidade pública.

( ) Acumula informações sobre o valor justo na data da operação dos bens, serviços produzidos e ofertados à sociedade pela entidade pública.

( ) Registra, processa e evidencia os fatos financeiros e não financeiros, relacionados a variações qualitativas e quantitativas do patrimônio.

A sequência correta é

Provas

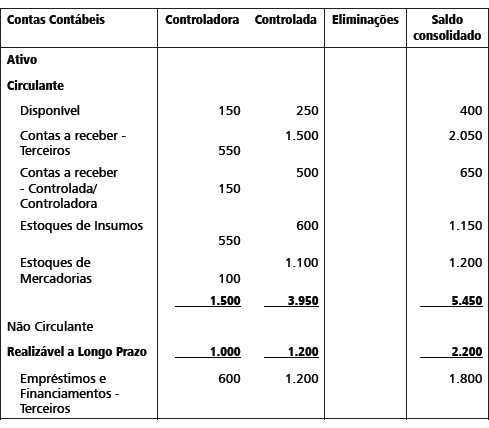

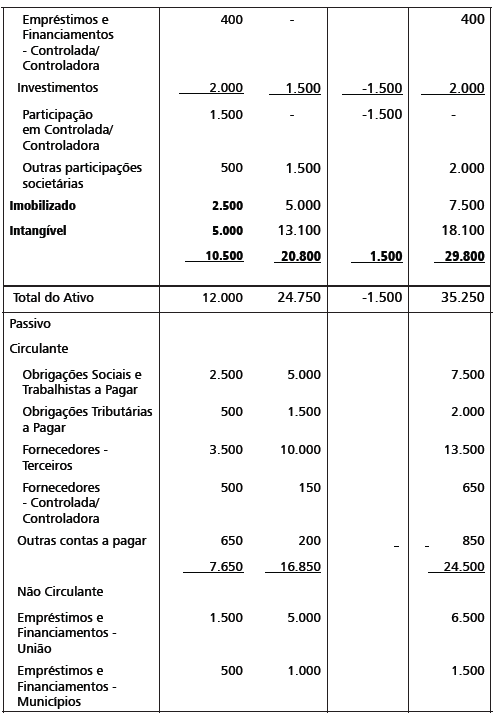

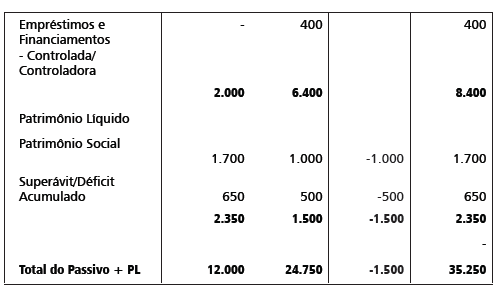

Após a realização dos testes substantivos, o auditor identificou que

I- o saldo a ser eliminado no Passivo é de $ 1.050.

II- o saldo consolidado do Passivo mais PL é de $ 34.200.

III-o total de eliminações no Ativo na controladora é de $ 2.050.

IV-o saldo total de ajustes a serem realizados no Ativo é $ 5.100.

V- as eliminações realizadas pelo contador responsável estavam incompletas.

Estão corretas as afirmativas

Provas

As Notas Explicativas são parte integrante do conjunto completo das Demonstrações Contábeis das entidades públicas (IPSAS 1) e privadas (CPC 26).

As características das notas explicativas

Provas

Provas

Provas

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- Procedimentos Contábeis Patrimoniais

O Memorial Público de História Mineira realizou Teste de Recuperabilidade de um conjunto de ativos em seu acervo. Os saldos dos ativos no Balanço Patrimonial da entidade são:

Custo de Aquisição dos Ativos 250.000,00

( - ) Depreciação - 25.000,00

Valor Residual 225.000,00

Após a realização do teste, o contador responsável verificou que o Valor de Mercado dos ativos era $ 247,50 mil reais, enquanto o Valor de Uso era de $ 202,5 mil reais.

Considerando as informações disponíveis sobre a entidade, o contador deverá

Provas

Provas

Relacione os elementos patrimoniais, conforme dispõe as NBCASP - Normas Brasileiras de Contabilidade aplicadas ao Setor Público, com os conceitos apresentados.

1- Ativo

2- Passivo

3- Patrimônio Líquido

4- Contas de Compensação

( ) Desembolsos (ou entrega de ativos) futuros líquidos e certos originados de decisões passadas.

( ) Eventos que podem gerar efeito econômico-financeiro sobre o patrimônio da entidade.

( ) Compreende os interesses residuais nos ativos da entidade, líquidos das suas obrigações.

( ) Recursos sob controle da entidade, dos quais se esperam benefícios econômicos futuros e que decorram de decisões passadas.

A sequência correta é

Provas

Caderno Container