Foram encontradas 40 questões.

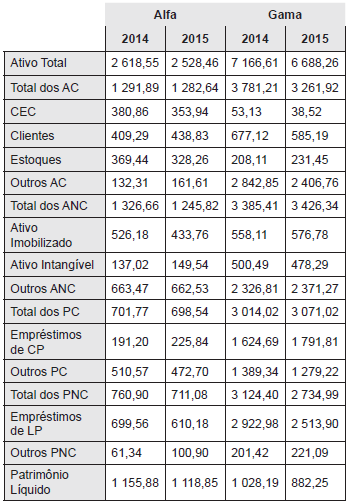

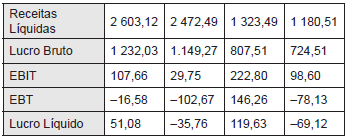

Analise as informações financeiras apresentadas na tabela a seguir das empresas Alfa e Gama.

Considere as siglas utilizadas na tabela: CEC = Caixa e Equivalentes de Caixa; AC = Ativos Circulantes; ANC = Ativos Não Circulantes; PC = Passivos Circulantes; CP = Curto Prazo; LP = Longo Prazo; EBIT = Lucro Antes do Resultado Financeiro e Antes dos Tributos Incidentes sobre o Lucro; EBT = Lucro ou Prejuízo Antes dos Tributos Incidentes sobre o Lucro. Considere também que dívida líquida equivale ao valor total dos empréstimos (de CP e de LP) subtraído do valor da conta CEC.

Quanto à situação financeira das duas empresas, em termos rentabilidade e lucratividade, é incorreto afirmar:

Provas

Analise as informações financeiras apresentadas na tabela a seguir das empresas Alfa e Gama.

Considere as siglas utilizadas na tabela: CEC = Caixa e Equivalentes de Caixa; AC = Ativos Circulantes; ANC = Ativos Não Circulantes; PC = Passivos Circulantes; CP = Curto Prazo; LP = Longo Prazo; EBIT = Lucro Antes do Resultado Financeiro e Antes dos Tributos Incidentes sobre o Lucro; EBT = Lucro ou Prejuízo Antes dos Tributos Incidentes sobre o Lucro. Considere também que dívida líquida equivale ao valor total dos empréstimos (de CP e de LP) subtraído do valor da conta CEC.

Quanto à situação financeira das duas empresas, em termos de liquidez e estrutura de capital, é incorreto afirmar:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDEP

Orgão: IFN-MG

Tomando como base a Lei Nº 4.320/64 e a Constituição Federal de 1988, sobre os princípios orçamentários, o processo e ciclo orçamentários, é incorreto afirmar:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDEP

Orgão: IFN-MG

Analise as seguintes afirmativas sobre a receita pública e assinale com V as verdadeiras e com F as falsas.

( ) No momento do reconhecimento do crédito, a Receita Orçamentária Efetiva aumenta a situação líquida patrimonial da entidade, constitui fato contábil modificativo aumentativo e é prevista na Lei Orçamentária Anual (LOA). A não Efetiva não altera a situação líquida patrimonial no momento do reconhecimento do crédito, constitui fato contábil permutativo e não é prevista na LOA.

( ) A Receita Orçamentária Corrente é arrecadada dentro do exercício financeiro, aumenta as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido. A Receita Orçamentária de Capital também aumenta as disponibilidades financeiras e é instrumento de financiamento dos programas e ações orçamentários, mas em geral não provoca efeito sobre o Patrimônio Líquido.

( ) Os Ingressos extraorçamentários são recursos financeiros de caráter permanente, do qual o Estado é mero agente depositário. Sua devolução não se sujeita à autorização legislativa, portanto não integram a Lei Orçamentária Anual. Por serem constituídos por ativos e passivos exigíveis, esses ingressos em geral não têm reflexos no Patrimônio Líquido da entidade.

( ) As Operações intraorçamentárias não são novas entradas de recursos para a entidade, mas apenas movimentação de receitas entre seus órgãos constitutivos. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

Assinale a sequência CORRETA.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDEP

Orgão: IFN-MG

Tomando como base as leis relativas ao plano plurianual, às diretrizes orçamentárias e aos orçamentos anuais, é incorreto afirmar:

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

Associe a COLUNA I com a COLUNA II, relacionando o código da conta com a origem da receita.

COLUNA I

1. 1 100.00.00

2. 400.00.00

3. 1 600.00.00

4. 1 300.00.00

5. 2 200.00.00

6. 1 700.00.00

7. 2 300.00.00

8. 2 100.00.00

COLUNA II

( ) Receita de capital – operações de crédito

( ) Receita de capital – alienação de bens

( ) Receita de capital – transferências de capital

( ) Receita corrente – tributária

( ) Receita corrente – patrimonial

( ) Receita corrente – serviços

( ) Receita de capital – amortização de empréstimos

( ) Receita corrente – transferências correntes

Assinale a sequência CORRETA.

Provas

Em relação aos procedimentos contábeis orçamentários que dizem respeito à classificação da receita e à fonte / destinação de recursos, é incorreto afirmar:

Provas

Tomando como base os preceitos da Lei Nº 4.320/64 sobre Restos a Pagar, é incorreto afirmar:

Provas

Analise as seguintes afirmações sobre o Balanço Patrimonial.

I. A Lei Nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõe.

II. O quadro dos Ativos e Passivos Financeiros e Permanentes apresenta os ativos e passivos, de acordo com o disposto no Art. 105 da Lei Nº 4.320/1964, e deve ser elaborado utilizando-se as classes 1 e 2 do Plano de Contas Aplicado ao Setor Público, bem como as contas que representem passivos financeiros que não apresentam passivos patrimoniais associados, como as contas da classe 8 (Controles Credores).

III. O quadro das Contas de Compensação apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados. Esse quadro deve ser elaborado utilizando-se a classe 6 (Controles Devedores) do Plano de Contas Aplicado ao Setor Público.

IV. O quadro do Superávit / Déficit Financeiro apresenta o superávit / déficit financeiro, apurado conforme o § 2º do Art. 43 da Lei Nº 4.320/1964 e é elaborado utilizando-se o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR) –, segregado por fonte / destinação de recursos.

Estão corretas as afirmativas:

Provas

Analise as seguintes afirmações sobre Demonstração das Variações Patrimoniais.

I. A Demonstração das Variações Patrimoniais tem função semelhante à Demonstração do Resultado do Exercício do setor privado. Esta apura o resultado em termos de lucro ou prejuízo líquido, como um dos principais indicadores de desempenho da entidade, enquanto naquela o resultado patrimonial é um indicador de desempenho.

II. O resultado patrimonial é um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais. A Demonstração das Variações Patrimoniais permite a análise das alterações dos elementos patrimoniais e do desempenho da administração pública.

III. A Demonstração das Variações Patrimoniais evidencia o valor das transferências e delegações recebidas, que é o somatório das variações patrimoniais aumentativas com transferências intergovernamentais, intragovernamentais, de instituições multigovernamentais, de instituições privadas com ou sem fins lucrativos, de convênios e transferências do exterior.

IV. A Demonstração das Variações Patrimoniais evidencia o valor das variações patrimoniais diminutivas relativas ao custo das mercadorias e produtos vendidos, e dos serviços prestados. A apuração desse custo está diretamente relacionada aos estoques, pois representa a baixa efetuada nas contas dos estoques por vendas realizadas no período.

Estão corretas as afirmativas:

Provas

Caderno Container