Foram encontradas 613 questões.

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Tipos de CusteioAbsorção ou Integral

Uma indústria apresentou as seguintes informações referentes à produção de um determinado período produtivo:

• Custo unitário de produção, em reais

Custeio por absorção 25,50

Custeio variável 19,50

• Produção (em quantidade de unidades)

Da capacidade instalada: 62.500

Do período produtivo das informações: 50.000

• Estimativas da empresa para o próximo período produtivo

Aumento da produção: 20% aplicados sobre a produção atual (período das informações)

Manutenção da estrutura atual de todos os custos da indústria

Considerando exclusivamente as informações recebidas, o custo unitário de produção para o novo período produtivo, calculado pelo custeio por absorção, em reais, é

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDLPA: Demonstração dos Lucros ou Prejuizos Acumulados

- Demonstrações ContábeisDMPL: Demonstração das Mutações do Patrimônio Líquido

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

- Normas ContábeisCPCsCPC 09: Demonstração do Valor Adicionado (DVA)

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

A demonstração contábil que evidencia a situação patrimonial e financeira da empresa, de forma qualitativa e quantitativa, informando os saldos das contas patrimoniais, é denominada de

Provas

Questão presente nas seguintes provas

A Contabilidade é uma ciência que permite, através de suas técnicas, manter um controle permanente do Patrimônio da empresa.

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo: Saraiva,1999.

As obrigações de uma empresa, quando do encerramento do Balanço Patrimonial, são evidenciadas no

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo: Saraiva,1999.

As obrigações de uma empresa, quando do encerramento do Balanço Patrimonial, são evidenciadas no

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Após o encerramento do mês de março de 2011, o setor tributário da empresa A&B apurou faturamento total no valor de R$ 180.000,00 e um resultado positivo, antes dos tributos, no valor de R$ 23.000,00.

Tendo em vista que a empresa está obrigada ao pagamento do lucro real, quais tributos incidem sobre o resultado?

Tendo em vista que a empresa está obrigada ao pagamento do lucro real, quais tributos incidem sobre o resultado?

Provas

Questão presente nas seguintes provas

Numa sociedade anônima de capital fechado, a Demonstração das Mutações do Patrimônio Líquido (DMPL), levando em conta os aspectos técnico-conceituais e as determinações da Lei Societária, é considerada uma demonstração

Provas

Questão presente nas seguintes provas

Em dezembro de 2011, a Nora S/A, de grande porte, atuando no ramo comercial, realizou as transações a seguir:

• venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

• venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

• empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

• venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

• venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

• empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

Provas

Questão presente nas seguintes provas

A empresa T tem, em sua carteira de Duplicatas a Receber, duplicatas emitidas contra sacados (clientes) de grande porte, com vencimento para 120 dias.

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

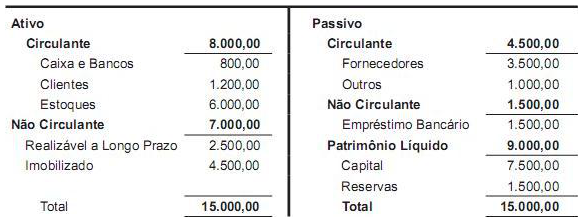

Uma sociedade anônima elaborou o seguinte balanço patrimonial sintético, referente ao exercício social encerrado em 31 de dezembro de 2011:

Considerando exclusivamente as contas e os valores evidenciados no balanço acima, o Capital Circulante Próprio, denominado por alguns autores Capital de Giro Próprio, dessa sociedade anônima, em 31 de dezembro de 2011, é

Considerando exclusivamente as contas e os valores evidenciados no balanço acima, o Capital Circulante Próprio, denominado por alguns autores Capital de Giro Próprio, dessa sociedade anônima, em 31 de dezembro de 2011, é

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

- Análise de Demonstrações ContábeisÍndicesMercado

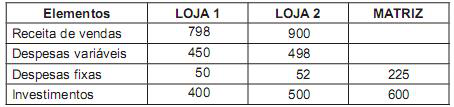

Uma empresa comercial apresentou as seguintes informações sobre o desempenho de sua rede de lojas:

Considerando exclusivamente as informações apresentadas pela empresa, a taxa de retorno total das filiais, em percentual, é

Considerando exclusivamente as informações apresentadas pela empresa, a taxa de retorno total das filiais, em percentual, é

Provas

Questão presente nas seguintes provas

Uma sociedade anônima apresentou as seguintes informações parciais extraídas de suas demonstrações contábeis elaboradas em 31 de dezembro de 2011:

Outras informações:

• Lucro operacional líquido 1.080,00

• Custo do capital de terceiros 16%

• Expectativa de retorno dos acionistas 11%

Considerando única e exclusivamente as informações recebidas, o valor econômico agregado da sociedade, apurado em 2011, em reais, é

Outras informações:

• Lucro operacional líquido 1.080,00

• Custo do capital de terceiros 16%

• Expectativa de retorno dos acionistas 11%

Considerando única e exclusivamente as informações recebidas, o valor econômico agregado da sociedade, apurado em 2011, em reais, é

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container