Foram encontradas 613 questões.

O SPED ( Sistema Público de Escrituração Digital) prevê que os livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias serão emitidos de forma eletrônica e assinados digitalmente pelo contribuinte, por seu representante legal ou por quem a legislação pertinente indicar, seguindo as Normas da ICP- -Brasil, que é um conjunto de entidades, padrões técnicos e regulamentos, elaborados para suportar um sistema criptográfico com base em certificados digitais.

A Certificação Digital garante os três princípios básicos da comunicação segura em ambiente de rede de computador: autenticidade, privacidade e inviolabilidade (segurança).

Com relação à segurança, dentre os principais requisitos oferecidos, está a autenticação que representa a garantia de

A Certificação Digital garante os três princípios básicos da comunicação segura em ambiente de rede de computador: autenticidade, privacidade e inviolabilidade (segurança).

Com relação à segurança, dentre os principais requisitos oferecidos, está a autenticação que representa a garantia de

Provas

Questão presente nas seguintes provas

Os relatórios contábeis apresentam, resumidamente e de forma ordenada, os dados colhidos pela contabilidade, ao longo de um determinado período de tempo, normalmente de doze meses, denominado exercício social.

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

O Imposto de Renda de uma pessoa jurídica, com mais de dez anos de atividades ininterruptas, tributada pelo lucro real, optante pelo lucro real trimestral, será determinado pela aplicação da alíquota de 15% sobre o lucro

Provas

Questão presente nas seguintes provas

Uma indústria num período produtivo recebeu uma conta de energia elétrica, consumida na unidade fabril, no valor de R$ 100.000,00 com ICMS incluso de 25%.

Considerando que somente 80% dessa energia são consumidos no processo produtivo industrial, o valor da energia elé- trica a ser contabilizado pela indústria como despesa, em reais, é

Considerando que somente 80% dessa energia são consumidos no processo produtivo industrial, o valor da energia elé- trica a ser contabilizado pela indústria como despesa, em reais, é

Provas

Questão presente nas seguintes provas

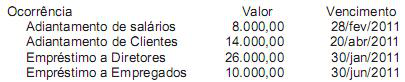

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Provas

Questão presente nas seguintes provas

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

Provas

Questão presente nas seguintes provas

A comercial P S/A, atuando no ramo de bebidas finas, adquiriu um equipamento de uso para a manutenção da temperatura ambiente ideal, em sua loja, nas seguintes condições:

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

Provas

Questão presente nas seguintes provas

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

Provas

Questão presente nas seguintes provas

O Comitê de Pronunciamentos Contábeis emitiu o CPC 04 (R1), aprovado pela Deliberação CVM no 644, de 2 de dezembro de 2010, que trata do ativo Intangível.

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma companhia aberta que opera na área de petróleo lavrou um contrato de licença de extração de petróleo em que se comprometeu a remover o equipamento perfuratriz ao final da extração e a restaurar o solo oceânico. Uma estimativa confiável dos custos eventuais indica a seguinte distribuição: 55% instalação da perfuratriz, 25% restauração do solo oceânico e 20% extração do petróleo.

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container