Foram encontradas 50 questões.

Considere E um experimento, e !$ S !$ um espaço amostral associado a !$ ε !$. A cada evento X será associado um número real representado por P(X), e denominado de probabilidade de X, que satisfaça às seguintes propriedades:

I - !$ 0 \le P (X) \le 1 !$

II - !$ P (S) = 1 !$

III - Se X e Y forem eventos mutuamente excludentes, então !$ P(X ∪ Y) = P(X) + P(Y) !$

IV - Se !$ X_1, X_2, ..., X_n !$, forem, dois a dois, eventos mutuamente excludentes, então !$ P ( \bigcup_{i=1}^n X_i) = \sum_{i=1}^n (X_i) !$

Coloque V (verdadeiro) ou F (falso) nas afirmativas abaixo, em relação às propriedades enumeradas acima, assinalando, a seguir, a opção correta.

( ) Se !$ ∅ !$ for o conjunto vazio, então !$ P (∅) > 0 !$.

( ) Se W for o evento complementar de X, então P (X) = 1 - P (W).

( ) Se X e Y forem dois eventos quaisquer, então !$ P (X∪ Y) = P (X) + P (Y) - P (X∩Y) !$.

( ) Se X, Y e Z forem três eventos quaisquer, então !$ P (X ∪ Y ∪ Z) = P (X) + P (Y) + P (Z) - P (X ∩ Y ∩ Z) !$.

( ) Se X estiver contido em Y, então !$ P (X) \le P (Y) !$.

Provas

Por definição, um estimador T do parâmetro !$ \theta !$ de uma população será não viesado (não tendencioso) se:

Provas

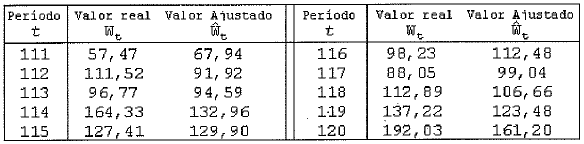

Analise a tabela a seguir.

Considere !$ \alpha =0,5502 \ e \ h = 1, \ W_{121} = 123,46 \ e \ W_{122} = 171,57 !$.

A tabela acima apresenta os últimos valores suavizados de uma série.

Utilizando o método da Suavização Exponencial Simples (SES), qual o valor ajustado de !$ \widehat W_{122} !$?

Provas

Considerando que P2009.2008 = 0,917 é o preço relativo de um determinado produto, calcule P2008.2009, e assinale a opção correta.

Provas

Considere que as variáveis X e Y estão relacionadas de acordo com !$ Y = \alpha + \beta x !$. Em uma amostra de 5 pares de valores, tem-se !$ \sum x_i = 25, \ \sum y_i = 75, \ \sum x_i y_i = 489, \ \sum x^2_i = 163, \ \sum y^2_i = 1469 !$. Com base nessas informações, é correto afirmar que os valores dos estimadores !$ \hat \alpha !$ e !$ \hat \beta !$ em !$ \hat y = \hat \alpha + \hat \beta x !$ são, respectivamente:

Provas

Considere X uma variável aleatória e x1, x2 , ... , os possíveis resultados da observação de X.

Correlacione as definições das funções com suas características, segundo a classificação das Variáveis Aleatórias e a Teoria da Probabilidade.

DEFINIÇÕES

I - Função de Probabilidade

II - Função Densidade de Probabilidade

III - Função de Distribuição Acumulada

CARACTERÍSTICAS

( ) X discreta

!$ F(X) = P (X \le x) = \sum_i \ p(x_i), x_i \le x !$

( ) X discreta

!$ p(x_i) \ge 0, \ para \ todo \ i \sum^\infty _{i = 0} p(x_i) = 1 !$

( ) X contínua

!$ F(X) = P(X \le x) = \int\limits^{^X} _{-\infty} f (s) ds !$

( ) X contínua

!$ f (x) \ge 0, \ para \ todo \ x \int\limits ^{+\infty}_{-\infty} f (x) dx = 1 !$ e

!$ P (a \le X \le b) \int\limits^{b}_{a} f (x) dx, \ para \ -\infty< a < b < + \infty !$

Assinale a opção correta.

Provas

Como se denomina a estrutura de uma tabela estatística reservada para o registro e identificação da fonte de dados, bem como das observações pertinentes à tabela?

Provas

Em uma determinada floresta a quantidade de focos de desmatamento aumentou de 100 para 800, em 3 semanas. Determine a percentagem média de acréscimo por semana, e assinale a opção correta.

Provas

Em relação à Análise de Séries Temporais, analise as afirmativas a seguir.

I - Investigar o mecanismo gerador e descrever o comportamento da série são alguns dos objetivos da Análise de Séries Temporais.

II - Técnicas específicas de suavização exponencial assumem que os valores extremos de uma série temporal representam a aleatoriedade e, assim, por meio da suavização desses extremos, pode-se identificar o padrão básico de comportamento dessa série.

III- Tendências e sazonalidade são algumas características das séries econômicas e financeiras que não são comuns a outros tipos de séries.

IV - ARIMA é um tipo de modelo não-paramétrico auto-regressivo integrado e de médias móveis.

V - Mesmo após eliminar uma componente sazonal determinística, é possível que ainda reste autocorrelação significativa, indicando que há necessidade de novo ajuste na série temporal.

Assinale a opção correta.

Provas

Considere a matriz A a seguir.

!$ A = \begin{bmatrix} -3 & 4 \\ -1 & 2 \end{bmatrix} !$

Assinale a opção que apresenta os autovalores e um dos autovetores de A, respectivamente.

Provas

Caderno Container