Foram encontradas 283 questões.

No processo de absorção de custos da empresa Rio Quente S.A., a empresa considerou o total dos bens de consumo eventual como custo no resultado (compondo o Custo das Mercadorias Vendidas). Com relação a esse procedimento, considerando os critérios fiscais de custeio por absorção, pode-se afirmar que o procedimento

Provas

Questão presente nas seguintes provas

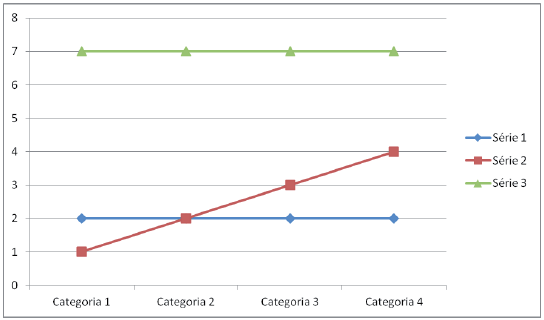

Com base no gráfico a seguir, pode-se afirmar, em uma empresa que está obtendo resultados positivos, que a série representa:

Provas

Questão presente nas seguintes provas

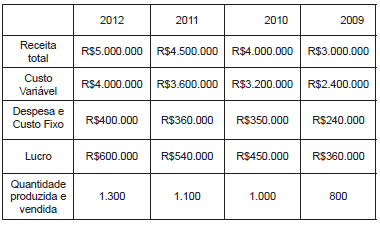

A empresa Crescimento S.A. obteve a seguinte evolução em seus resultados:

Pode-se afirmar que a alavancagem operacional em 2011 é de:

Provas

Questão presente nas seguintes provas

A empresa Plataf S.A. vende 15 plataformas por ano. Com base nos dados a seguir, pode-se afirmar que a margem de segurança é:

Provas

Questão presente nas seguintes provas

Contabilizando suas operações em 2010 sob o regime contábil de caixa, a empresa Primeira & Cia. Ltda. registrou os seguintes eventos, entre outros que compõem seus resultados:

Tais eventos foram computados no resultado da empresa Primeira & Cia. Ltda., sob o regime de competência. Com isso, houve uma redução de lucros na importância de

I. recebimento de aluguéis relativos a janeiro de 2011, no valor de R$ 4.800,00;Na apuração final do lucro a empresa verificou que faltava registrar o valor de R$ 4.000,00 decorrente de comissões ganhas no ano, ainda não recebidas.

II. salários de dezembro de 2010 para pagamento apenas em janeiro de 2011, no valor de R$ 5.600,00;

III. pagamento das comissões referentes a dezembro de 2010, no valor de R$ 2.500,00;

IV. pagamento do aluguel do caminhão correspondente a janeiro de 2011, no valor de R$ 3.200,00;

V. recebimento de juros relativos a 2010, no valor de R$ 1.200,00.

Tais eventos foram computados no resultado da empresa Primeira & Cia. Ltda., sob o regime de competência. Com isso, houve uma redução de lucros na importância de

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

A empresa "X", em 31 de dezembro, tem créditos normais, sem garantias específicas de recebimento, no montante de R$ 60.000,00. Deve, portanto, constituir uma provisão para risco de crédito.

No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

Provas

Questão presente nas seguintes provas

As demonstrações financeiras obrigatórias são as seguintes:

Provas

Questão presente nas seguintes provas

Uma máquina adquirida em abril de 2010 por R$ 3.000,00, instalada para funcionar em julho do mesmo ano, com expectativa de vida útil estimada em 10 anos, tem depreciação contabilizada, considerando-se um valor residual de 20%.

No balanço referente ao exercício social de 2011, deverá ser computado como encargo de depreciação, em relação a essa máquina, o valor de

No balanço referente ao exercício social de 2011, deverá ser computado como encargo de depreciação, em relação a essa máquina, o valor de

Provas

Questão presente nas seguintes provas

Saldos contábeis apurados no livro Razão em 31 de dezembro, antes do encerramento do resultado:

CONTAS SALDOSElaborando o balanço patrimonial com os títulos acima, obteremos os seguintes valores:

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/ Ajuste de Estoques 1.100,00

Provas

Questão presente nas seguintes provas

Compra de mercadorias, a prazo, para revender nos Armazéns do Porto Ltda., nos seguintes termos:

Quantidade adquirida: 2.000 unidades;A contabilização deverá ser efetuada da seguinte forma:

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container