Foram encontradas 2.000 questões.

A dessalgação do petróleo é basicamente uma extração líquido-líquido. O processo consiste na lavagem do petróleo preaquecido (para aumentar sua fluidez) com água. O petróleo e a água são continuamente misturados para provocar o contato entre os dois. Em seguida, um campo elétrico é aplicado, por meio de um par de eletrodos, para provocar a coalescência das gotículas de água formando gotas maiores, que, por terem densidade maior, depositam-se no fundo da dessalgadora, carreando sais dissolvidos e sedimentos. O petróleo dessalgado segue seu fluxo para dentro da unidade de destilação enquanto a água é descartada.

Observe as afirmações a seguir referentes à eficiência da extração líquido-líquido.

I - A temperatura dos líquidos é um fator relevante.

II - O uso de extrações sequenciais com pequenos volumes de líquido extrator é melhor que uma única extração com volume grande de líquido extrator.

III - Os dois líquidos devem ser completamente miscíveis um no outro

IV - O coeficiente de partição deve indicar maior solubilidade do sal em um dos líquidos.

Está correto o que se afirma em

Observe as afirmações a seguir referentes à eficiência da extração líquido-líquido.

I - A temperatura dos líquidos é um fator relevante.

II - O uso de extrações sequenciais com pequenos volumes de líquido extrator é melhor que uma única extração com volume grande de líquido extrator.

III - Os dois líquidos devem ser completamente miscíveis um no outro

IV - O coeficiente de partição deve indicar maior solubilidade do sal em um dos líquidos.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

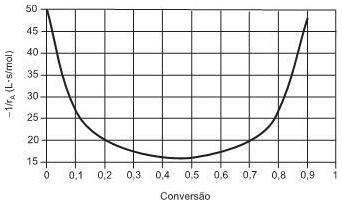

Considere uma reação que se processa em fase líquida em dada temperatura. Acima está representado o inverso da taxa de reação do reagente A em função de sua conversão. Se 30 mol/s do reagente A são alimentados a uma concentração de 3 mol/L, em um CSTR, desejando-se atingir uma concentração de 0,9 mol/L de reagente na saída, o volume do reator, em litros, será aproximadamente de

Provas

Questão presente nas seguintes provas

Uma solução líquida de n-butano e n-pentano é adicionada a ácido acético, resultando em uma mistura líquida com massa específica igual a 800 kg . m-3 .

Admitindo comportamento ideal do sistema, a fração mássica de ácido acético na mistura é, aproximadamente, de

Dados

massa específica do ácido acético ≈ 1000 kg . m-3

massa específica da mistura n-butano + n-pentano ≈ 600 kg . m-3

Admitindo comportamento ideal do sistema, a fração mássica de ácido acético na mistura é, aproximadamente, de

Dados

massa específica do ácido acético ≈ 1000 kg . m-3

massa específica da mistura n-butano + n-pentano ≈ 600 kg . m-3

Provas

Questão presente nas seguintes provas

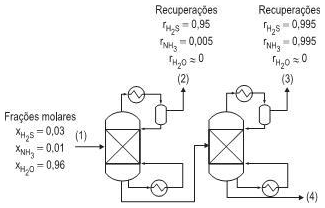

Um dos efluentes do processo de hidrotratamento de gás combustível é água contendo H2 S e NH3 , denominada água ácida. De forma a possibilitar a remoção de H2 S e NH3 , duas colunas de destilação são empregadas, conforme apresentado na Figura acima. As condições da entrada e recuperações dos compostos nas colunas estão apresentadas nessa Figura (as recuperações de água no topo das colunas são admitidas iguais a zero). A fração molar de H2 S que sai junto à água na corrente 4 é, aproximadamente, igual a

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisFluxo de Caixa

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Na elaboração do orçamento da companhia H para o segundo semestre de 2012, o departamento comercial e a equipe de custos fizeram a seguinte projeção do volume de vendas:

julho = R$ 1.200,00 agosto = R$ 1.320,00 setembro = R$ 1.400,00

A administração da companhia apresentou a seguinte política de prazos para as vendas:

à vista: 40% 30 dias = 25% 60 dias = 20% 90 dias = 15%

Considerando apenas as informações apresentadas pela companhia e desconsiderando a incidência de impostos sobre as vendas, a inadimplência e o saldo a receber referentes às vendas do primeiro semestre de 2012, a entrada de caixa prevista para setembro/2012, em reais, é

julho = R$ 1.200,00 agosto = R$ 1.320,00 setembro = R$ 1.400,00

A administração da companhia apresentou a seguinte política de prazos para as vendas:

à vista: 40% 30 dias = 25% 60 dias = 20% 90 dias = 15%

Considerando apenas as informações apresentadas pela companhia e desconsiderando a incidência de impostos sobre as vendas, a inadimplência e o saldo a receber referentes às vendas do primeiro semestre de 2012, a entrada de caixa prevista para setembro/2012, em reais, é

Provas

Questão presente nas seguintes provas

A prestação de informações sobre as alterações de caixa e equivalentes de caixa da entidade, na demonstração dos fluxos de caixa, é classificada em fluxos de caixa do período por atividades operacionais, de investimento e de financiamento.

Nesse contexto, as atividades de financiamento são aquelas que resultam

Nesse contexto, as atividades de financiamento são aquelas que resultam

Provas

Questão presente nas seguintes provas

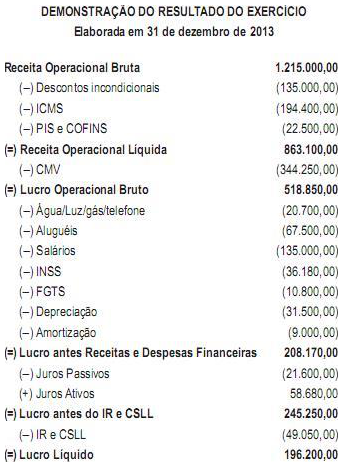

A companhia O apresentou a seguinte demonstração do resultado, elaborada, em reais, de acordo com as determinações da legislação societária, referente ao exercício findo em 31 de dezembro de 2013.

Considerando exclusivamente os valores apresentados na demonstração, a companhia O, elaborada a Demonstração do Valor Adicionado (DVA), apurou que o valor que ela distribuiu ao Governo, no exercício findo de 2013, em reais, foi deProvas

Questão presente nas seguintes provas

No contexto das Normas Brasileiras de Contabilidade, entende-se por Parte Relacionada a pessoa física ou a entidade relacionada com outra entidade, e, por transação com Parte Relacionada entende-se a transferência de recursos, serviços ou obrigações entre uma entidade que reporta a informação e uma parte relacionada, independentemente de ser cobrado um preço em contrapartida.

Sendo assim, consideram-se como Parte Relacionada

Sendo assim, consideram-se como Parte Relacionada

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Uma empresa de grande porte, que atua sob o regime de tributação com base no lucro real, está elaborando seu orçamento de longo prazo, e os gestores envolvidos nesse processo estão debatendo a importância estratégica do custo de capital para a empresa.

Nesse contexto, endividar-se

Nesse contexto, endividar-se

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A companhia P, matriz no Brasil, possui um único investimento, numa empresa coligada, sediada nos Estados Unidos da América (EUA), avaliado pelo método da equivalência patrimonial (MEP), no balanço individual da companhia P, em 31 de dezembro de 2013, com a cotação do dólar a R$ 1,80.

Em abril de 2013, a companhia P (investidora) recebeu os dividendos de USD 100.000,00 (cem mil dólares), pela sua participação acionária, remetidos pela investida. A cotação do dólar no dia do recebimento dos dividendos era de R$ 1,85.

Desconsiderando qualquer tipo de imposto no exterior e no Brasil, o registro contábil desses dividendos, no dia do recebimento, foi feito pela investidora por débito à conta Banco conta Movimento / Banco Y, e por crédito como segue:

Em abril de 2013, a companhia P (investidora) recebeu os dividendos de USD 100.000,00 (cem mil dólares), pela sua participação acionária, remetidos pela investida. A cotação do dólar no dia do recebimento dos dividendos era de R$ 1,85.

Desconsiderando qualquer tipo de imposto no exterior e no Brasil, o registro contábil desses dividendos, no dia do recebimento, foi feito pela investidora por débito à conta Banco conta Movimento / Banco Y, e por crédito como segue:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container