Foram encontradas 500 questões.

13- O uso sistemático de impressões digitais para identificar indivíduos tem pouco mais de 100 anos. No final do século XIX, existia um método de identificação concebido pelo Dr. Bertillon, que consistia na medição de 11 parâmetros de um determinado indivíduo, sendo que a chance de dois indivíduos possuírem essas mesmas medidas era de 1 em 300 milhões. Em 1892, Sir Francis Galton, um antropólogo britânico, em sua obra intitulada Fingerprints, estabeleceu a individualidade e a perenidade das impressões digitais, e mostrou cientificamente que a chance de dois indivíduos possuírem as mesmas impressões digitais era de 1 em 60 bilhões. Atualmente, muito se fala no exame de DNA, mais precisamente, na comparação de amostras de DNA como método extremamente preciso de identificação de um indivíduo.

Com base nessas informações e supondo que no Brasil uma coleta de impressão digital custa R$ 0,25, enquanto um exame de DNA custa R$ 2.000,00, julgue os seguintes itens.

De acordo com o estabelecido por Francis Galton, a chance de dois indivíduos possuírem as mesmas impressões digitais é igual a 0,5% da chance de dois indivíduos possuírem as mesmas medições feitas no método do Dr. Bertillon.

Provas

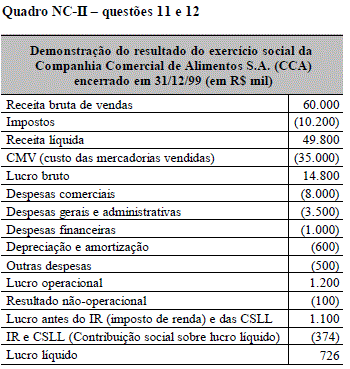

Com relação ao quadro NC-II, julgue os itens a seguir.

No CMV, deve estar registrado o ICMS incluído nas notas de compras de mercadorias para revenda, no caso de a CCA ser uma empresa atacadista.

Provas

Com relação ao quadro NC-II, julgue os itens a seguir.

Segundo a Lei n.o 6.404/76, a despesa de provisão para devedores duvidosos estaria corretamente registrada como resultado não-operacional.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Com relação ao quadro NC-II, julgue os itens a seguir.

O lucro líquido acrescido das despesas não-monetárias operacionais explicitadas na demonstração totalizaram R$ 1.326.000 no exercício social apresentado.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- LegislaçãoTributos

Com relação ao quadro NC-II, julgue os itens a seguir.

Caso a CCA, no exercício social encerrado em 31/12/99, tivesse registrado as despesas financeiras mostradas no quadro NC-II, além de despesas nãodedutíveis para fins de imposto de renda e contribuição social sobre o lucro, em condições permanentes, de R$ 100.000, então o seu lucro líquido teria sido superior a R$ 690.000 e inferior a R$ 700.000.

Provas

Com relação ao quadro NC-II, julgue os itens a seguir.

Caso a CCA não tivesse registrado despesas financeiras no exercício social apresentado, o lucro líquido teria ficado entre R$ 1.300.000 e R$ 1.400.000, considerando os efeitos do imposto de renda e da contribuição social sobre o lucro, à alíquota geral de 34% sobre o lucro antes dos impostos.

Provas

Tendo em vista as informações apresentadas no quadro NC-II, julgue os itens seguintes.

Os impostos prediais e territoriais urbanos incidentes sobre o valor da sede social da empresa devem ser considerados como despesas gerais e administrativas ou como despesas comerciais, e não como impostos em dedução da receita bruta, antes da receita líquida.

Provas

Tendo em vista as informações apresentadas no quadro NC-II, julgue os itens seguintes.

As despesas de comissões de vendedores devem estar registradas como despesas gerais e administrativas.

Provas

Tendo em vista as informações apresentadas no quadro NC-II, julgue os itens seguintes.

As despesas de depreciação e amortização não afetam diretamente o caixa da empresa, apesar de reduzirem o seu lucro.

Provas

Tendo em vista as informações apresentadas no quadro NC-II, julgue os itens seguintes.

As receitas devem ter sido registradas de acordo com o regime de caixa, conforme estabelece a Lei n.o 6.404/76.

Provas

Caderno Container