Foram encontradas 1.530 questões.

No que se refere a fusão, cisão e incorporação de empresas, julgue os itens seguintes.

No balanço de cisão de companhia aberta, a participação dos acionistas não-controladores no patrimônio líquido e no lucro do exercício será destacada, respectivamente, no balanço patrimonial e na demonstração do resultado do exercício.

Provas

No que se refere a contabilidade tributária, julgue os itens abaixo.

As aplicações de disponibilidades pelas companhias mercantis, no mercado financeiro, sofrem a retenção do imposto de renda na fonte sobre os rendimentos produzidos, a qual é registrada como despesa, em confronto com a receita financeira, em respeito ao regime de competência.

Provas

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

Na elaboração da demonstração do resultado consolidado, o ganho ou a perda de equivalência patrimonial da controladora, proveniente do resultado da controlada, é eliminado.

Provas

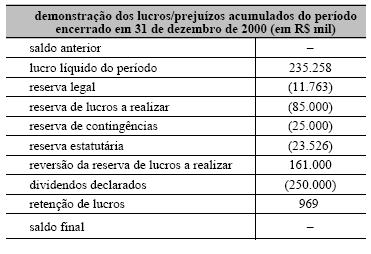

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

Há incorreção na demonstração apresentada, já que não pode haver distribuição de dividendo com valor superior ao lucro líquido gerado no período.

Provas

Art. 175. O exercício social terá duração de um ano e a data do término será fixada no estatuto. Parágrafo único. – Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa.

Julgue os seguintes itens, considerando o texto acima, extraído da Lei das S.A.

O término do exercício social, quando não estiver previsto no estatuto social da companhia, deve coincidir com o ano civil.

Provas

Julgue os itens abaixo, referentes a orçamento empresarial e a noções sobre mercado de capitais.

O orçamento de receita é normalmente elaborado pela área de marketing e vendas das empresas, que deve responder pela sua realização.

Provas

No que se refere a contabilidade tributária, julgue os itens abaixo.

Na apuração do efeito marginal no resultado líquido, de uma transação que envolva receitas tributadas e despesas dedutíveis, devem ser consideradas as despesas de imposto de renda de pessoa jurídica e a contribuição social sobre o lucro líquido incidentes sobre o resultado antes desses tributos.

Provas

- Noções BásicasConceitos, Objeto, Finalidade e Usuários

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Pelas novas disposições da Lei das S.A., os lucros que não forem destinados, em cada exercício, para lucros retidos ou reservas legal, estatutária, para contingências e lucros a realizar deverão ser distribuídos como dividendos.

Provas

Art. 1.º O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta instrução. Parágrafo único. Equivalência patrimonial corresponde ao valor do investimento determinado mediante a aplicação da percentagem de participação no capital social sobre o patrimônio líquido de cada coligada, sua equiparada e controlada. Art. 2.º Consideram-se coligadas as sociedades quando uma participa com 10% ou mais do capital social da outra, sem controlá-la.

Considerando as disposições da Instrução CVM n.º 247/1996 e o texto acima, dela extraído, julgue os itens subseqüentes.

Uma sociedade pode controlar outra empresa, mesmo que possua menos de 10% do capital social desta.

Provas

De acordo com as normas vigentes relativas ao inventário no governo federal, julgue os itens abaixo.

Quando da mudança do dirigente de uma unidade gestora, deve ser realizado inventário analítico.

Provas

Caderno Container