Foram encontradas 1.530 questões.

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

É mantido o investimento de participação acionária de controle indireto no balanço consolidado envolvendo toda a cadeia de empresas, controladas direta e indiretamente.

Provas

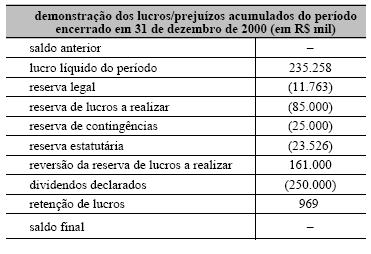

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reserva estatutária tem de limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro de uma companhia.

Provas

Art. 1.º O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta instrução. Parágrafo único. Equivalência patrimonial corresponde ao valor do investimento determinado mediante a aplicação da percentagem de participação no capital social sobre o patrimônio líquido de cada coligada, sua equiparada e controlada. Art. 2.º Consideram-se coligadas as sociedades quando uma participa com 10% ou mais do capital social da outra, sem controlá-la.

Considerando as disposições da Instrução CVM n.º 247/1996 e o texto acima, dela extraído, julgue os itens subseqüentes.

O patrimônio líquido de uma controlada de companhia aberta que tenha se elevado de 1 milhão para 2 milhões, de um exercício social para o outro, com a manutenção do percentual de participação acionária de todos os acionistas, estará gerando, certamente, um ganho de equivalência patrimonial para a sua controladora de 100% do valor do seu investimento.

Provas

Considerando a Lei das S.A. e as alterações nela recentemente introduzidas, julgue os itens a seguir.

Os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos, deverão ser acrescidos ao primeiro dividendo declarado após a realização.

Provas

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reversão da reserva de lucros a realizar poderia ser feita com crédito direto à conta de capital social, sem trânsito na conta de lucros ou prejuízos acumulados e sem formar a base de cálculo de dividendos obrigatórios.

Provas

Art. 1.º O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta instrução. Parágrafo único. Equivalência patrimonial corresponde ao valor do investimento determinado mediante a aplicação da percentagem de participação no capital social sobre o patrimônio líquido de cada coligada, sua equiparada e controlada. Art. 2.º Consideram-se coligadas as sociedades quando uma participa com 10% ou mais do capital social da outra, sem controlá-la.

Considerando as disposições da Instrução CVM n.º 247/1996 e o texto acima, dela extraído, julgue os itens subseqüentes.

Só podem ser considerados como permanentes os investimentos assim classificados no balanço patrimonial.

Provas

Com referência aos princípios internacionais de contabilidade, julgue os itens que se seguem.

Os ajustes de exercícios anteriores são registrados diretamente no resultado do período, e a reelaboração das demonstrações contábeis de exercícios anteriores não é requerido.

Provas

Com referência aos princípios internacionais de contabilidade, julgue os itens que se seguem.

As demonstrações contábeis presumem que a entidade reportada continuará a existir e a realizar seus ativos e a liquidar seus passivos no curso normal das operações.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- Demonstrações ContábeisDLPA: Demonstração dos Lucros ou Prejuizos Acumulados

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

Provas

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Uma mercadoria cujo valor de venda líquida tenha de ser R$ 100,00 terá como preço de venda R$ 125,00, caso o ICMS a ser incluído no preço seja de 25%.

Provas

Caderno Container