Foram encontradas 1.530 questões.

No que concerne às responsabilidades dos dirigentes e demais usuários de recursos públicos, bem como quanto ao julgamento e às penalidades aplicáveis às infrações previstas na legislação pertinente, julgue os seguintes itens.

Constitui crime de responsabilidade contra as leis de finanças públicas deixar de divulgar ou de enviar ao Poder Legislativo e ao tribunal de contas o relatório de gestão fiscal, nos prazos e condições estabelecidos em lei.

Provas

No que concerne às responsabilidades dos dirigentes e demais usuários de recursos públicos, bem como quanto ao julgamento e às penalidades aplicáveis às infrações previstas na legislação pertinente, julgue os seguintes itens.

Constitui infração administrativa contra as leis de finanças públicas ordenar ou autorizar a assunção de obrigação, nos dois últimos quadrimestres do último ano do mandato ou legislatura, cuja despesa não possa ser paga no mesmo exercício financeiro ou, caso reste parcela a ser paga no exercício seguinte, que não tenha contrapartida suficiente de disponibilidade de caixa.

Provas

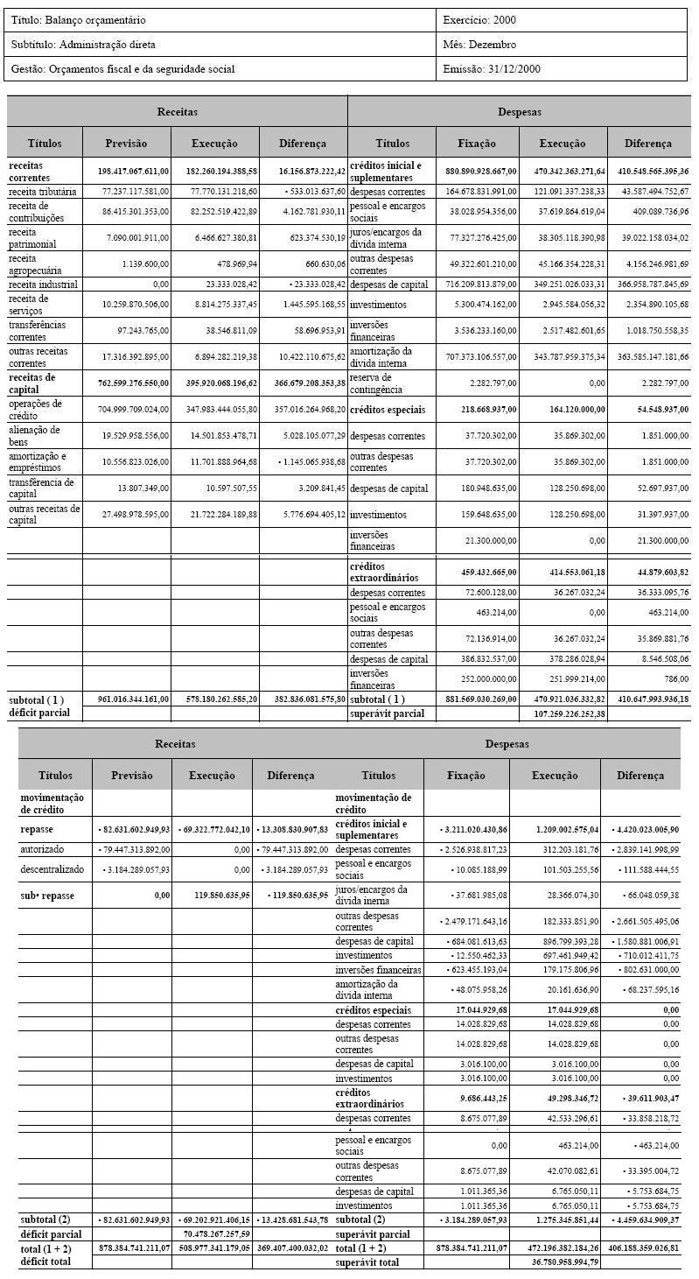

No balanço orçamentário apresentado,

há erros de valores no item referente à execução de despesas correntes de créditos inicial e suplementares.

Provas

No balanço orçamentário apresentado,

há erros de cálculo no item referente a créditos especiais de movimentação de crédito.

Provas

No balanço orçamentário apresentado,

está faltando a apresentação das receitas sob a óptica da classificação por fontes.

Provas

No balanço orçamentário apresentado,

está faltando a apresentação das despesas sob a óptica da classificação funcional.

Provas

No balanço orçamentário apresentado,

a classificação das receitas está em desacordo com a definida pela legislação vigente à época da elaboração do balanço.

Provas

De acordo com as normas vigentes relativas ao inventário no governo federal, julgue os itens abaixo.

O bem móvel cujo valor de aquisição ou custo de produção for desconhecido será avaliado tomando como referência o valor de outro, semelhante ou sucedâneo, no mesmo estado de conservação e a preço de mercado.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

D – despesa orçamentária (334XXXXXX)

C – fornecedores (212XXXXXX)

D – crédito empenhado a liquidar (292XXXXXX)

C – crédito empenhado liquidado (292XXXXXX)

D – empenhos a liquidar (292XXXXXX)

C – empenhos liquidados (292XXXXXX)

D – valores em liquidação (292XXXXXX)

C – valores liquidados a pagar (292XXXXXX)

D – direitos e obrigações contratadas (299XXXXXX)

C – contratos de serviços (199XXXXXX)

Considerando a contabilidade pública, julgue os itens que se seguem, relativos ao roteiro simplificado de lançamentos acima.

Existe um lançamento com inversão de contas a débito e a crédito.

Provas

D – despesa orçamentária (334XXXXXX)

C – fornecedores (212XXXXXX)

D – crédito empenhado a liquidar (292XXXXXX)

C – crédito empenhado liquidado (292XXXXXX)

D – empenhos a liquidar (292XXXXXX)

C – empenhos liquidados (292XXXXXX)

D – valores em liquidação (292XXXXXX)

C – valores liquidados a pagar (292XXXXXX)

D – direitos e obrigações contratadas (299XXXXXX)

C – contratos de serviços (199XXXXXX)

Considerando a contabilidade pública, julgue os itens que se seguem, relativos ao roteiro simplificado de lançamentos acima.

O documento do SIAFI que embasa esses lançamentos é uma nota de movimentação de crédito.

Provas

Caderno Container