Foram encontradas 50 questões.

Considere a seguinte matriz de dados X de ordem 3x2, que corresponde a três observações do vetor aleatório de dimensão \( p=2,[X_1,X_2] \).

\( X=\begin{bmatrix}0 & 1 \\2 & 5 \\ 1& 3 \end{bmatrix} \)

Então, a estimativa não viciada da matriz de covariância \( Σ \) correspondente à distribuição de probabilidade do vetor é

Provas

A Metodologia Box & Jenkins é composta de etapas para definição de um modelo linear ARIMA (p, d, q) de previsão. Então, dada uma classe de modelos lineares, essas etapas são:

Provas

Denomina-se cobertura de um conjunto X uma família C de conjuntos \( C_λ \) cuja reunião contém X. Então, o texto: “Toda cobertura aberta de um conjunto compacto possui uma subcobertura finita” é o enunciado do

Provas

A equação da reta que passa pelos pontos (0,0) e (5, 5) é

Provas

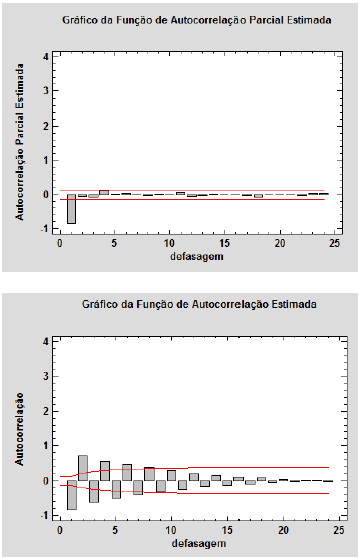

A descrição dos registros de uma série temporal forneceu os seguintes gráficos da função de autocorrelação parcial (FACP) e função de autocorrelação (FAC):

Então, o modelo adequado para se ajustar aos dados com base nos gráficos dessas funções é

Provas

A Função de Autocorrelação, FAC, dos modelos médias móveis de ordem q, MA(q), tem qual comportamento?

Provas

As condições de estacionariedade e invertibilidade para os modelos autoregressivos de ordem p, AR(p), considerando o polinômio

Φ(B) = 1 – Φ1B – Φ2B2 - ..... - ΦpBp], são, respectivamente:

Provas

Uma série temporal apresentou os seguintes n = 4 registros:

| Período |

Data |

| 1,0 | 10,0 |

| 2,0 | 15,0 |

| 3,0 | 12,0 |

| 4,0 | 18,0 |

Então, as estimativas da média e da autocorrelação de defasagem 1 (lag 1) da série são, respectivamente:

Provas

A caracterização completa de um Processo Estocástico (P.E.) exige o conhecimento de todas as suas funções amostras (realizações, trajetórias). Isso permite determinar a função média, μ(t), e a função de autocorrelação, ρ(t), do processo. Mas, para alguns P.E’s esses parâmetros podem ser estimados a partir de apenas uma realização (função amostra) típica do processo. Processos estocásticos desse tipo denominam-se

Provas

Seja o modelo ARIMA(1,0,1) \( Z_t=δ + \Phi_1Z_{t-1} - θ_1a_{t-1}+a_t \) com \( Z_t \) representando a série temporal e \( a_t \) o ruído branco no tempo t. Considere o modelo estimado com base em n = 100 observações que forneceu as seguintes estimativas para os parâmetros:

\( \hat{\mu}=100 \), \( \widehat{\Phi}_1 =0,70 \) e \( θ_1=0,30 \)

Então, o modelo estimado é:

Provas

Caderno Container