Foram encontradas 31 questões.

Com base na figura a seguir, responda à questão.

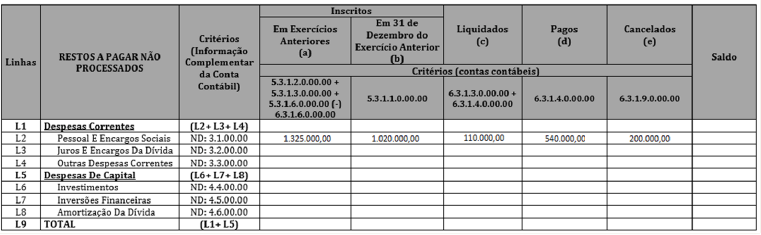

Dentre as despesas apresentadas na figura, estão as Despesas Correntes com Pessoal e com Encargos Sociais, cujos valores estão listados na linha L2. O saldo calculado, a partir dos valores apresentados, que deve figurar na última coluna dessa linha, é de

Provas

Questão presente nas seguintes provas

Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até 31 de dezembro, estando a sua execução condicionada aos limites fixados à conta das fontes de recursos correspondentes, com base na legislação vigente. Considere as afirmações a seguir, sobre Restos a Pagar.

I Quando o pagamento deixa de ser efetuado no próprio exercício, procede-se, então, à inscrição em Restos a Pagar. Na inscrição, os Restos a Pagar (RP) são classificados em: RP Processados, RP Não Processados em liquidação e RP Não Processados a liquidar.

II A inscrição das despesas em Restos a Pagar é efetuada no início do exercício seguinte ao da emissão da respectiva Nota de Empenho, desde que a despesa tenha sido liquidada, com base na conclusão da análise técnica do objeto pactuado, em conformidade com a documentação que suportou o instrumento.

III As Notas de Empenho não indicadas pelo ordenador de despesa ou pela pessoa legalmente designada para fazer a inscrição em “Restos a Pagar Não Processados a Liquidar" serão anuladas, automaticamente, com base no saldo da conta “Empenhos a Liquidar”, após ocorrer o registro das Notas de Empenho indicadas.

IV As despesas que estão nos estágios de empenho ou de liquidação, relativas a transferências, poderão ser inscritas em Restos a Pagar, quando o convênio ou o instrumento congênere estiver fora do prazo de vigência, mas existir a garantia da liberação dos recursos financeiros por parte da concedente.

Analisando as afirmativas apresentadas, verifica-se que estão corretas

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período. Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas. Leia as afirmações a seguir sobre as receitas públicas.

I Para fins fiscais, quanto ao impacto na situação líquida patrimonial, a receita pode ser “efetiva” ou “não-efetiva”:

a. Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade.

b. Receita Orçamentária Não Efetiva é aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito.

II As receitas públicas são registradas como receitas orçamentárias quando representam disponibilidades de recursos financeiros para o erário, ou como ingressos extraorçamentários quando representam apenas entradas compensatórias.

III A doutrina classifica as receitas públicas quanto à procedência, em Originárias e Derivadas. Essa classificação é de uso acadêmico e não é normatizada; portanto, não é utilizada como classificador oficial da receita pelo Poder Público.

IV As receitas extraorçamentárias são classificadas segundo a Natureza, a Fonte/Destinação de Recursos e o Indicador de Resultado Líquido.

Analisando as afirmativas apresentadas, verifica-se que estão corretas

Provas

Questão presente nas seguintes provas

À luz das disposições previstas no regime jurídico único dos servidores públicos do Município de Jucurutu (Lei Complementar nº 4/2006), a licença para tratar de interesses particulares poderá ser concedida

Provas

Questão presente nas seguintes provas

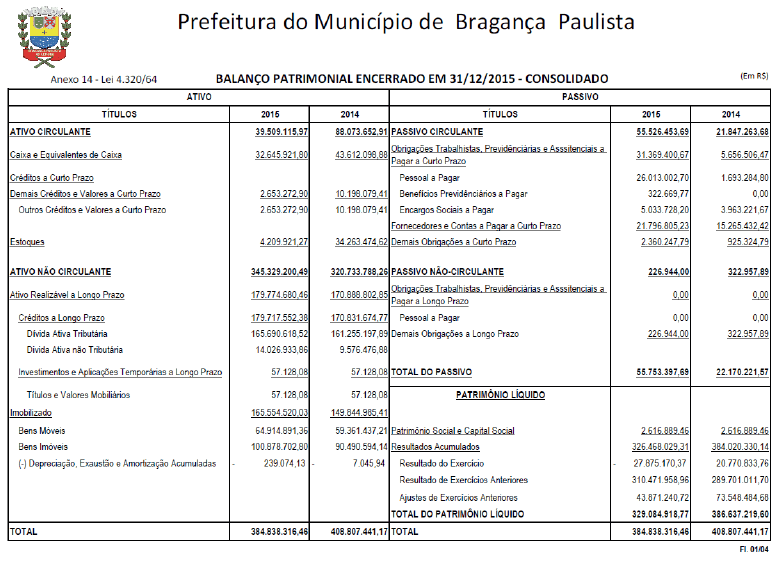

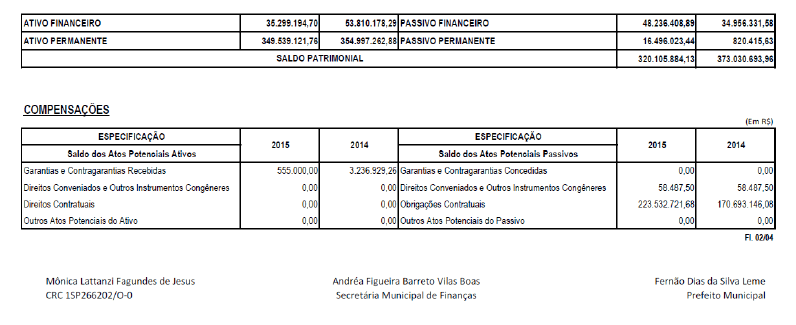

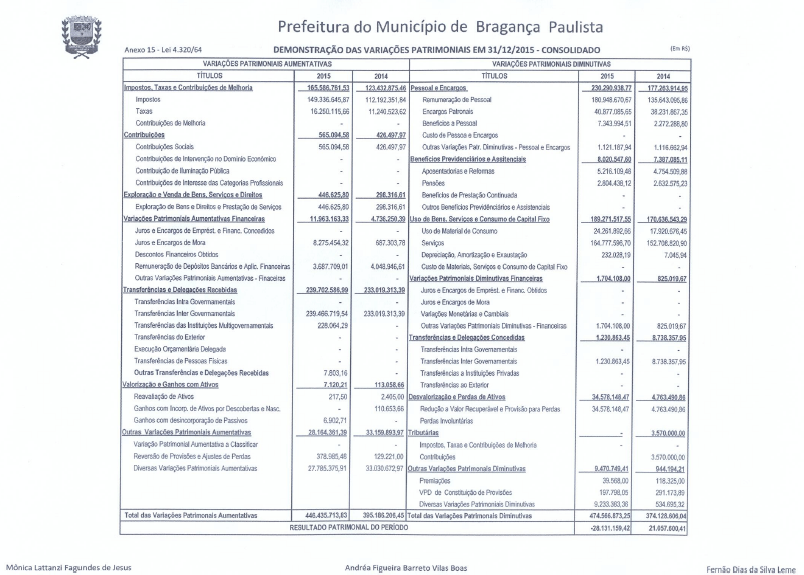

A questão deve ser respondida com base nas Demonstrações Contábeis da Prefeitura de Bragança Paulista, que estão em anexo.

No Município de Bragança Paulista, de acordo com sua origem, entre os anos de 2014 e 2015, as receitas orçamentárias, cuja aplicação dos recursos é definida em lei,

Provas

Questão presente nas seguintes provas

Lembrar é essencial

Marcia Tiburi

O homem é o animal que lembra. Podemos dizer isso tendo em conta que não haveria, de um modo geral, a cultura sem o trabalho da memória. Definir o que é a memória, porém, não é fácil. Os cientistas tentam explicá-la afirmando seu funcionamento físico-químico em nível cerebral. Os historiadores criam suas condições gráficas por meio de documentos e provas. Definem, com isso, uma linguagem compreensível sobre o que ela seja: o que podemos chamar de “campo da memória”. Os artistas e escritores tentam invocar seus subterrâneos, aquilo que, mesmo sem sabermos, constitui nosso substrato imagético e simbólico. Mas o que é a memória para cada um de nós que, em tempos de excesso de informação, de estilhaçamento de sentidos, experimenta o fluxo competitivo do cotidiano, a rapidez da vida, como se ela não nos pertencesse? Como fazemos a experiência coletiva e individual da memória? É possível lembrar? Lembrar o quê? Devemos lembrar? Se esta pergunta é possível, a contrária também tem validade: haverá algo que devamos esquecer?

Para os antigos gregos, Mnemósyne era a “deusa da memória, a mãe das nove musas” que inspiravam os poetas, os músicos, os bailarinos. Seu simbolismo define que a memória precisa ser criada pelas artes. Numa civilização oral como foi a grega, nada mais compreensível do que uma divinização da memória. A memória é a mãe das artes, tanto quanto nelas se reproduz, por meio delas é que mantém sua existência. Por isso, ela presidia a poesia, permitindo ao poeta saber e dizer o que os humanos comuns não sabiam. Que a memória seja mãe das musas significa que a lembrança é a mãe da criatividade. Mas de que lembrança se está tratando?

Para além da mitologia, na filosofia, distinguiam-se dois modos de rememoração: Mneme, espécie de arquivo disponível que se pode acessar a qualquer momento, e Anamnese ou a memória que está guardada em cada um e que pode ser recuperada com certo esforço. A primeira envolve um registro consciente, enquanto a segunda manifesta o que há de inconsciente na produção de nossas vidas, ou seja, o que nos constitui sem que tenhamos percebido que nos aconteceu, que se forjou por nossa própria obra.

A memória era a deusa que permitia a conexão com os mortos, com o que já foi, com o que poderia ter sido, com o que, para sempre, não mais nos pertence desde que, com ele, não partilhamos o tempo.

O atual modo de vida, pleno de elementos descartáveis, não privilegia a memória. O que se chama “consumismo” tem relação direta com o abandono e o descaso com a memória. Descarta-se tudo, de objetos de uso doméstico a amigos, de roupas a amores. O projeto ecologista da reciclagem é, de certo modo, um trabalho de memória. Na apressada vida urbana, vige a regra de que tudo passa, o encanto pertence apenas à novidade, tudo vira lixo instantaneamente. A fungibilidade, a capacidade de trocar, é universal. Se tudo o que existe deve ser descartado, significa que sua existência não faz muita diferença. Esquecer, assim, ou elevar o esquecimento a esta lei, é algo perverso.

Esse gesto tem, porém, uma estranha e maléfica compensação. Numa cultura em que esquecer é a lei, ressentir é inevitável. O ressentimento é a incapacidade de esquecer, impossibilidade de deixar de lado, de abandonar o verdadeiro lixo, ou, em outros termos, o passado com o que, nele, foi espúrio. Ressentimos porque não somos capazes de ver além, carregamos o sofrimento como gozo, ou seja, como o que, contraditoriamente, nos faz bem.

Por outro lado, o ressentimento é movido pela culpa de ter abandonado algo que, injustiçado, tempos depois, reclama sua volta. O ressentimento é um mal por ser fruto da culpa. A culpa, por sua vez, é como uma doença contagiosa da qual a humanidade inteira foi vítima, e ainda é, enquanto não aprende a compreender e aceitar suas próprias escolhas. A esta capacidade chama-se hoje responsabilidade. Mas, mesmo com a responsabilidade, é preciso tomar cuidado para que ela não seja um mero disfarce da culpa que ainda não eliminamos. Responsabilidade só é possível quando há solidariedade. Quando nos responsabilizamos, não apenas por nossas vidas e atos, mas percebemos que somos apenas parte da vida e que muitas de nossas escolhas são coletivas.

Nietzsche, filósofo que morreu em 1900, dizia que a memória tinha vantagens e desvantagens na vida. É certo que quem quiser viver bem, quem almejar de algum modo ser feliz, deverá provar o equilíbrio entre lembrar e esquecer. Temos, neste momento, um problema de distinção: o que devemos esquecer, o que devemos lembrar? Na busca de um meio termo, mais vantajoso será guardar o que nos traz bons afetos ou alegria e descartar o que nos traz maus sentimentos, ou tristezas. Motivos para a infelicidade não faltam a quem quiser olhar para a história humana e a história pessoal. Mas, enquanto a memória histórica nos faz bem, pois nos mostra o que se passou para chegarmos até aqui, a memória pessoal faz o mesmo, mas ela só tem sentido se conectada à memória coletiva. Para poder buscar a alegria de viver, é preciso olhar para a frente, para o futuro, e reinventar a vida a cada dia. É essa invenção do presente que nos dará, no futuro, um passado do qual tenhamos prazer em lembrar. Viver do passado ou no passado só prejudica o presente no qual elaboramos o que será amanhã o passado.

Diante do trauma, da lembrança que ficou recalcada em substratos profundos de nossa inconsciência, que define o ser e o agir em sociedades inteiras, como o que foi vivido em catástrofes como a nazista, a do Vietnã, a da colonização e escravização no Brasil, e tantas que conhecemos nas vidas pessoais e familiares, esquecer torna-se um remédio contra o sofrimento. Mas esquecer não é apagar o que se viveu de modo abstrato, muitas vezes é justamente pela “rememoração” que nos lembramos. Por isso, contar histórias, fazer arte, ou seja, deixar-se levar pelas musas, continua sendo a melhor saída. A vida criativa é a única que evita o mau esquecimento e, por outro lado, a má lembrança que é o ressentimento.

Disponível em: <http://www.marciatiburi.com.br/textos/lembrar.htm>. Acesso em: 30 ago. 2016. [Adaptado]

O homem (1) é o animal (2) que lembra. Podemos dizer isso (3) tendo em conta que não haveria, de um modo geral, a cultura sem o trabalho da memória. Definir o que é a memória, porém, não é fácil. Os cientistas tentam explicá-la afirmando seu funcionamento físico-químico em nível cerebral. Os historiadores criam suas condições gráficas por meio de documentos e provas.

No primeiro período do trecho, as palavras 1 e 2 destacadas estabelecem relação

Provas

Questão presente nas seguintes provas

Antônio, proprietário de uma panificadora localizada no município de Jucurutu, recebeu, em 20 de janeiro, o carnê para pagamento do IPTU, referente ao prédio onde está instalada sua panificadora. O imposto anual cobrado foi de R$ 1.200,00, podendo ser pago em 8 parcelas mensais de R$ 150,00 ou com desconto de 10% para pagamento em parcela única, até o dia 31 de janeiro. Como Antônio optou pela parcela única, efetuou o pagamento em 31 de janeiro. Para contabilizar os fatos relacionados ao IPTU, os registros contábeis em janeiro que o contador da panificadora deve efetuar são:

Provas

Questão presente nas seguintes provas

A questão deve ser respondida com base nas Demonstrações Contábeis da Prefeitura de Bragança Paulista, que estão em anexo.

No período de 2014 a 2015, os passivos que independem de autorização orçamentária para sua realização

Provas

Questão presente nas seguintes provas

A questão deve ser respondida com base nas Demonstrações Contábeis da Prefeitura de Bragança Paulista, que estão em anexo.

Analisando a situação financeira do Município de Bragança Paulista, verifica-se que ocorreu

Provas

Questão presente nas seguintes provas

1479008

Ano: 2016

Disciplina: Ética e Regulação Profissional

Banca: UFRN

Orgão: Pref. Jucurutu-RN

Disciplina: Ética e Regulação Profissional

Banca: UFRN

Orgão: Pref. Jucurutu-RN

Provas:

O Código de Ética Profissional do Contador tem por objetivo fixar a forma pela qual os Profissionais da Contabilidade devem se conduzir, em relação ao exercício profissional e aos assuntos referentes à profissão e à classe. Considere as afirmações a seguir, acerca dos deveres e das proibições estabelecidos por esse Código.

I É dever do contador, exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial, os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e empregados, sem prejuízo da dignidade e independência profissionais.

II É dever do contador renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou do empregador, a quem deverá notificar, com sessenta dias de antecedência, zelando, contudo, para que os interesses destes não sejam prejudicados e evitando declarações públicas sobre os motivos da renúncia.

III O contador, se substituído em suas funções, deve informar ao substituto sobre fatos que devam chegar ao conhecimento deste, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

IV Ao contador é vedado, no desempenho de suas funções, assinar documentos ou peças contábeis elaborados por outrem, alheios à sua orientação, supervisão e fiscalização.

À luz do Código de Ética Profissional do Contador, estão corretas as afirmações:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container