Foram encontradas 40 questões.

- Legislação TributáriaDisposições Preliminares da Legislação (arts. 96 ao 100)Tratados e Convenções Internacionais

- Legislação TributáriaDisposições Preliminares da Legislação (arts. 96 ao 100)Normas Complementares

Nos termos do Código Tributário Nacional, são normas complementares das leis, dos tratados e das

convenções internacionais e dos decretos:

I. os atos normativos expedidos pelas autoridades administrativas.

II. as decisões dos órgãos coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa.

III. as práticas reiteradamente observadas pelas autoridades administrativas.

IV. as decisões judiciais a respeito da interpretação de determinado aspecto da legislação tributária.

I. os atos normativos expedidos pelas autoridades administrativas.

II. as decisões dos órgãos coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa.

III. as práticas reiteradamente observadas pelas autoridades administrativas.

IV. as decisões judiciais a respeito da interpretação de determinado aspecto da legislação tributária.

Provas

Questão presente nas seguintes provas

Na escrituração contábil algumas formalidades devem ser observadas, estas formalidades se subdividem

em intrínsecas e extrínsecas. Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão,

devem revestir-se de formalidades extrínsecas, tais como:

Provas

Questão presente nas seguintes provas

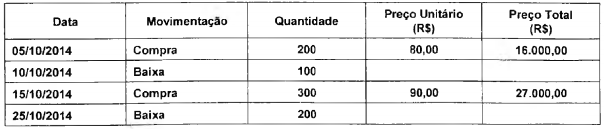

No inicio do mês de outubro de 2014, a secretaria de saúde do Município X não possuía quites de

Equipamentos de Proteção Individual (EPI) em estoque. Durante o referido mês, ocorreram as seguintes

movimentações:

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

Provas

Questão presente nas seguintes provas

Os Princípios de Contabilidade constituem o núcleo essencial que deve guiar a profissão na consecução dos objetivos da Contabilidade. Dentre tais Princípios, aquele que se refere ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações integras e, é o Princípio da:

Provas

Questão presente nas seguintes provas

O Balanço Patrimonial tem por finalidade apresentar a posição financeira e patrimonial da empresa em determinada data, representando, portanto, uma posição estática. Conforme as intitulações da lei, o balanço é composto por três elementos básicos:

Provas

Questão presente nas seguintes provas

A Demonstração do Resultado do Exercício (DRE) apresenta grande utilidade aos investidores, aos bancos financiadores, ao governo e aos administradores das empresas. De acordo com a legislação vigente, entre os itens relacionados abaixo, o único que não faz parte da composição da DRE são as(os):

Provas

Questão presente nas seguintes provas

Com relação à mensuração de ativos, o CPC 00 define que é o processo que determina os valores pelos

quais os elementos devem ser reconhecidos e apresentados nas demonstrações contábeis e que esse

processo envolve a seleção de uma base específica de mensuração. Nesse sentido, os critérios de

avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e, de forma

geral, os Ativos Intangíveis são avaliados ao:

Provas

Questão presente nas seguintes provas

A escrituração contábil é o meio pelo qual procedemos ao registro de fatos contábeis. A terminologia

utilizada no registro contábil deve expressar a:

Provas

Questão presente nas seguintes provas

Contabilidade Tributária é uma expressão utilizada para designar o conjunto de ações e procedimentos visando apurar e conciliar a geração de tributos de uma entidade. Sendo assim, na hipótese em que uma determinada empresa comercial, sobre a qual não incide a tributação do IPI, tenha realizado, em dado

período, vendas de R$ 100.000,00, sobre as quais Incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 60.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Na hipótese levantada, é correto afirmar que, ao final desse período, a

empresa apurou:

Provas

Questão presente nas seguintes provas

Nos termos da Lei n° 4.320/64, a receita dos créditos de natureza tributária exigíveis pelo transcurso do

prazo para pagamento é classificada como:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container