Foram encontradas 320 questões.

Considerando as disposições da legislação acerca do imposto de competência do Município, incidente sobre serviços de qualquer natureza (ISS), assinale a opção que contém uma proposição totalmente verdadeira.

Provas

Ao ser submetido à primeira fiscalização após a inscrição do seu estabelecimento, o sujeito passivo, regularmente intimado, deixou de exibir à fiscalização os elementos necessários à comprovação do valor dos serviços prestados, alegando não possuí-los. Diante disso, a autoridade fiscal lavrou auto de infração para exigência do ISS mediante arbitramento da base de cálculo. Para tanto, somou os valores, devidamente corrigidos, de determinadas despesas do período anterior (matérias-primas, combustíveis e outros materiais consumidos ou aplicados; folha de salários, honorários, "pró-labore" de diretores, retiradas de proprietário, sócios ou gerentes com os encargos trabalhistas e fiscais incidentes, aluguel de bens; aquisição de bens de uso ou consumo e manutenção de bens que compõem o ativo imobilizado; consumo de água, luz, telefone, telex e fax, com os encargos obrigatórios do contribuinte), adicionando à soma 30% do respectivo valor. No auto de infração foi devidamente indicada a penalidade aplicável, com citação dos dispositivos legais respectivos.

Nessas circunstâncias, a atitude da autoridade fiscal:

Provas

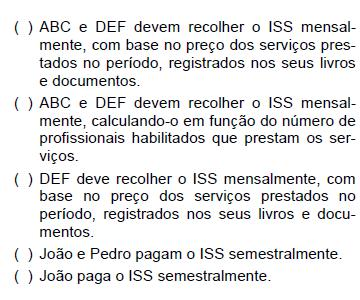

A sociedade ABC é constituída por três advogados tributaristas e dois contabilistas, prestando planejamento tributário. A sociedade DEF é constituída por sete contabilistas, prestando serviços de assessoria contábil-fiscal. João é arquiteto, prestando serviços sem estar vinculado a nenhuma sociedade. Pedro é sapateiro, prestando serviços na qualidade de pessoa física. Considerando as proposições, assinale as assertivas abaixo com F para falsa e V para verdadeira e, a seguir, assinale a opção que contém a seqüência correta.

Provas

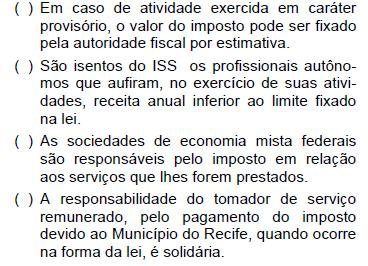

Considerando as disposições relativas ao imposto, de competência do Município, incidente sobre serviços de qualquer natureza (ISS), assinale as assertivas abaixo com F para falsa e V para verdadeira, e, a seguir, assinale a opção que contém a seqüência correta.

Provas

A empresa ABC foi contratada para a execução, por empreitada, de obras de construção civil. O preço do serviço contratado foi de R$1.000.000,00, a ser pago até 30 dias contados da aceitação final da obra, estabelecendo o contrato que se o pagamento ocorresse no prazo de 10 dias contados da aceitação final da obra o preço seria reduzido em 10%. ABC subempreitou parte do serviço de execução à empresa DEF, estabelecida no Município do Recife, pelo preço de R$ 300.000,00. Os serviços executados por DEF não demandaram emprego de material. Na execução dos serviços não subempreitados, ABC empregou materiais adquiridos de terceiros e que se incorporaram à obra, no valor de R$ 300.000,00. DEF pagou o ISS sobre os serviços que prestou. A obra foi concluída no prazo e o pagamento se deu 3 dias após a aceitação final da obra. No caso, o valor do ISS devido por ABC é:

Provas

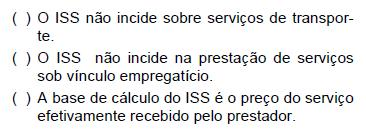

Considerando as disposições relativas ao Imposto Sobre Serviços de Qualquer Natureza (ISS) de competência do Município, assinale as proposições abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

Provas

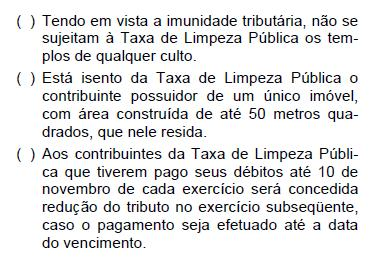

Assinale as assertivas abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) Sempre que o Município realizar a construção de pontes e viadutos nasce, para os proprietários dos imóveis que se situam nas áreas vizinhas, a obrigação de pagar contribuição de melhoria.

( ) O valor da contribuição de melhoria, para cada sujeito passivo, será o obtido mediante divisão do custo total da obra pelo número de imóveis atingidos.

( ) O lançamento da contribuição de melhoria deverá ser feito quando executada total ou parcialmente a obra pública que justifica sua cobrança.

Provas

Assinale as proposições abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

Provas

Determinado contribuinte obteve isenção do ITBI em 4 operações realizadas, tendo instruído o pedido de isenção com documentos falsos. Apurados os ilícitos, foram lavrados quatro autos de infração. Os valores de ITBI que deixaram de ser pagos em razão da isenção foram de, respectivamente, R$ 10.000,00 (operação A), R$ 120.000,00 (operação B), R$ 5.000,00 (operação C) e R$ 50.000,00 (operação D). Ciente dos autos de infração, o autuado, no prazo da defesa, recolheu o crédito relativo à operação C e impugnou os demais autos de infração, que foram todos mantidos (julgadas improcedentes as impugnações) pela primeira instância julgadora. O contribuinte pagou o crédito relativo à operação A 20 dias após cientificado da decisão de primeira instância. Quanto aos dois outros autos de infração, não apresentou recurso e, 50 dias após a decisão de primeira instância e antes da inscrição na dívida ativa, pagou integralmente o relativo à operação D e iniciou o pagamento parcelado do relativo à operação B. O valor total da multa que acabou por onerar as operações foi de:

Provas

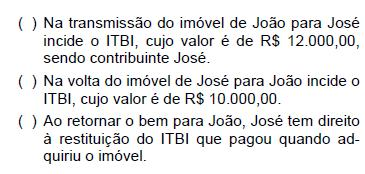

João, devendo R$ 300.000,00 a José e não tendo como quitar a dívida, vendeu-lhe sua casa por R$ 500.000,00, reservando-se, por cláusula constante do contrato, o direito de recobrá-la no prazo de 2 anos, restituindo o preço mais as despesas feitas por José. O valor da avaliação fiscal do imóvel foi de R$ 600.000,00. Ao final de 1 ano, João exerceu o direito, previsto no contrato, de recobrar a casa. Considerando a situação descrita, assinale as proposições abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

Provas

Caderno Container